|

|

英伟达现在很便宜!

[color=var(--h1-color)][color=var(--h1-color-v2,--h1-color)]英伟达公司(NASDAQ:NVDA $英伟达 (NVDA.US)$ )的爆发式增长重塑了 AI 时代,但在这份季度营收达 390 亿美元的成绩单背后,还有一笔更为复杂的方程式。从资本密集度上升、客户集中度过高到地缘政治摩擦,风险正在积聚。然而,考虑到估值指标已接近过去十年的平均水平且前瞻增长仍具韧性,英伟达可能正为投资者提供一个在相对折扣价买入这一品类领导者的稀有机会。

[color=var(--h1-color)][color=var(--h1-color-v2,--h1-color)]英伟达的 AI 引擎:无与伦比的增长

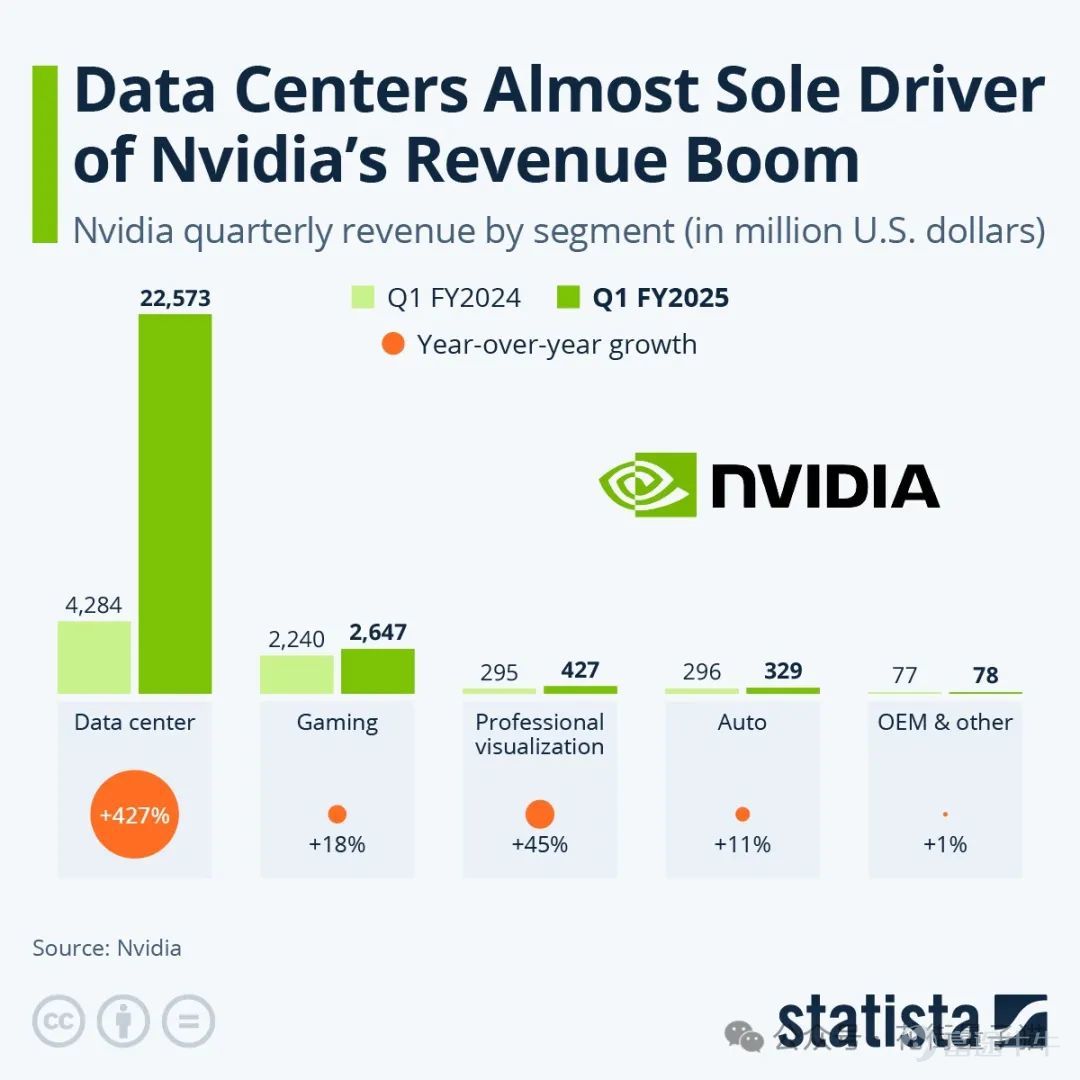

[color=var(--h1-color)][color=var(--h1-color-v2,--h1-color)]英伟达的数据中心业务如今已占公司整体营收的九成以上,依然是其无可争议的增长核心。仅 FY25 财年第四季度,该部门就创下了 356 亿美元营收,同比翻倍,并实现环比增长近 16%。这背后的动能源自生成式 AI 基础设施的爆发式需求,特别是来自 Blackwell 与 H100 GPU 在超大规模云厂商、国家级算力项目和企业端部署中的训练与推理负载需求。Blackwell 平台首季即录得 110 亿美元营收,验证了英伟达不仅是芯片供应商,更是 AI 工厂整体方案提供者的行业领导地位。

[color=var(--h1-color)][color=var(--h1-color-v2,--h1-color)]但这种规模化也带来了代价。尽管非 GAAP 毛利率仍维持在健康的 73.5%,但随着 Blackwell 良率爬坡和针对推理负载的价格竞争加剧,利润率已开始受到侵蚀。管理层预计,待平台全面爬坡后毛利率将恢复,但当下的指示信号是制造成本偏高以及与客户自研芯片(CSP)方案之间竞争加剧。英伟达的数据中心业务是高度资本密集型,不仅因 GB200 NV72 等高端芯片本身,还因其在软件叠加、系统架构设计以及本地云服务等领域的端到端投入。

[color=var(--h1-color)] NVDA 股票表现图表 来源:Nvidia

NVDA 股票表现图表 来源:Nvidia

[color=var(--h1-color)][color=var(--h1-color-v2,--h1-color)]尽管数据中心业务占据头条,英伟达的其他传统业务——游戏、专业可视化(Pro Viz)和汽车业务——仍在稳定输出营收价值。FY25 Q4 游戏业务营收同比下降 11% 至 25.4 亿美元,尽管这似乎表明消费需求走弱,管理层认为这主要是渠道库存的暂时性供给限制所致。随着集成 FP4 推理能力、最高 3400 AI TOPS 的新一代 RTX 50 系列显卡发布,英伟达正聚焦本地推理的 AI 原生游戏功能,如生成式 NPC、AI 驱动渲染等,增强隐私与低延迟体验。

[color=var(--h1-color)][color=var(--h1-color-v2,--h1-color)]专业可视化业务同比增长 10% 至 5.11 亿美元,得益于企业生成式 AI、仿真和工程设计需求的增长。Ansys、Cadence 等工具日益优化以支持 RTX 产品,企业需求正在从静态 3D 渲染转向动态、实时的数字孪生与仿真训练环境。这些应用未来可接入英伟达的 Omniverse 与 Cosmos 路线图,拓展未来变现路径。

[color=var(--h1-color)][color=var(--h1-color-v2,--h1-color)]汽车业务是次级板块中增长最快的,营收同比增长 103% 至 5.7 亿美元,主要驱动力来自 DRIVE Thor 平台在丰田与 Aurora 等主要合作伙伴中的采用,以及电动车与自动驾驶汽车架构的集中化。尽管增长显著,这些业务在整体营收中的占比仍不足 8%,其战略价值更多体现在多元化,而非规模上。软件定义汽车与工业 AI 的货币化仍处于早期阶段,依赖法规、基础设施与产品成熟度等多方面因素。

[color=var(--h1-color)][color=var(--h1-color-v2,--h1-color)]A 股票表现图表 来源:statista.com

[color=var(--h1-color)] NVDA 股票表现图表 来源:statista.com

NVDA 股票表现图表 来源:statista.com

[color=var(--h1-color)][color=var(--h1-color-v2,--h1-color)]盈利能力:自由现金流强劲

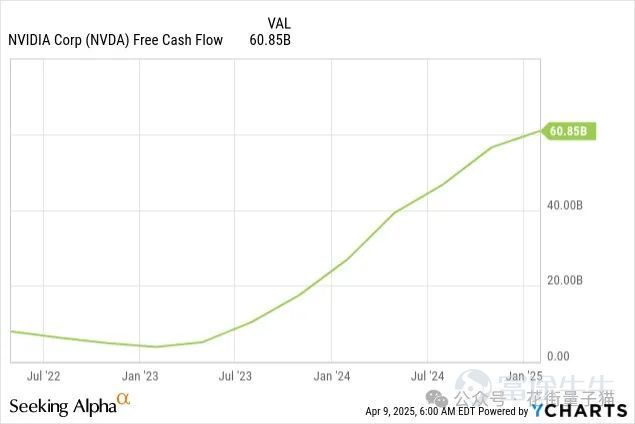

[color=var(--h1-color)][color=var(--h1-color-v2,--h1-color)]凭借强劲的运营表现与高效的资本部署,英伟达在盈利能力方面仍然领先同行。FY25 Q4 其经营现金流达 166 亿美元,同比大增 45%,虽环比下降 6%,但仍反映其强大的现金创造能力。全年经营现金流达 641 亿美元,几乎翻倍于 FY24 的 281 亿美元。扣除资本支出后的自由现金流达 607 亿美元,使英伟达成为标普 500 中最资本密集型的增长复合企业之一。

[color=var(--h1-color)][color=var(--h1-color-v2,--h1-color)]不过,经营现金流的环比下降反映出 Blackwell 相关的库存与应收账款积压。这虽属周期性营运资本波动,但也表明即使是英伟达,也难免受到时间差冲击。此外,英伟达本季度回购了 78 亿美元股票,并期末持有 432 亿美元总现金,净现金为 347 亿美元,具备充足弹性应对研发加速、供应链投入以及在网络、光子与 AI 软件领域的潜在并购。

[color=var(--h1-color)] 图表 来源:YCharts

图表 来源:YCharts

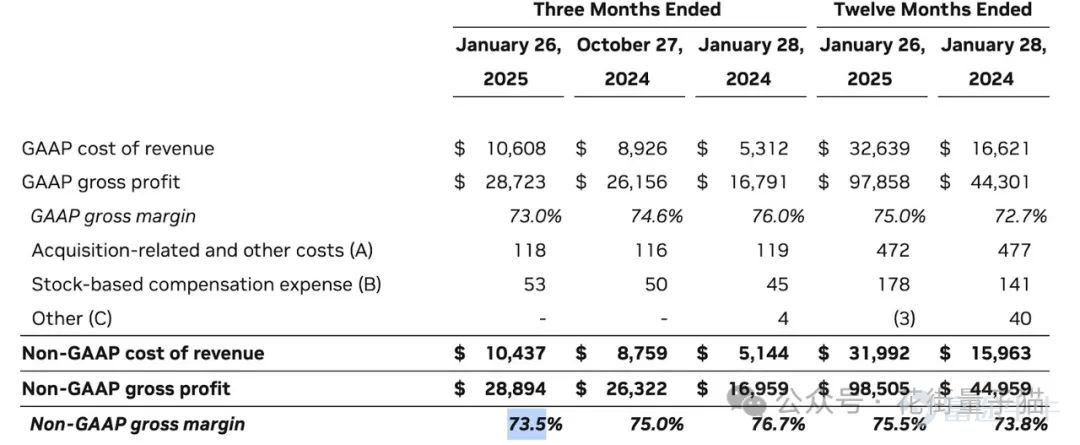

[color=var(--h1-color)][color=var(--h1-color-v2,--h1-color)]然而,GAAP 与非 GAAP 盈利指标之间的差异正在扩大,主要因股票薪酬支出(SBC)。FY25 Q4 英伟达的 SBC 达 13.2 亿美元,占营收约 3.4%。这一比例对一家巨型科技公司而言偏高。虽然在高创新周期中使用股票激励有助于吸引人才,但过高的 SBC 会稀释 GAAP 盈利能力,并可能拖累每股指标,需重点关注。

[color=var(--h1-color)][color=var(--h1-color-v2,--h1-color)]英伟达的隐形风险

[color=var(--h1-color)][color=var(--h1-color-v2,--h1-color)]客户集中度长期以来是英伟达被低估的风险,FY25 数据再次验证该风险仍然存在。年内共有三位直接客户各自贡献了超 11% 的营收,另有一位间接客户(极可能是某家超大规模云厂商)通过多个渠道商与 OEM 间接贡献了超 10%。这类集中度在半导体行业并不罕见,但英伟达的暴露规模更像 OEM,而非平台型企业。

[color=var(--h1-color)][color=var(--h1-color-v2,--h1-color)]这类合作虽有利于获得长期订单、深度定制和共同设计,推动与谷歌(GOOG/GOOGL)、亚马逊(AMZN)、微软(MSFT)等巨头的深层绑定,但也引入了高波动风险。一旦这些大客户推迟订单、自研替代品或转向竞品,英伟达的营收将立即受到冲击。

[color=var(--h1-color)][color=var(--h1-color-v2,--h1-color)]地缘政治和监管也放大了这一问题。中国曾占英伟达数据中心需求的 20–25%,如今受限于美国对高性能芯片的出口管制。Blackwell 平台的多数 SKU 已被列为需要单独许可证的高敏感产品。尽管英伟达推出了“合规版本”供出口,但这些产品的利润率更低,销量也未知。未来出口规则进一步收紧可能限制其在海外市场的服务收入,破坏在二线市场的客户关系。

[color=var(--h1-color)][color=var(--h1-color-v2,--h1-color)]特朗普关税威胁:对 TSMC 开征 100% 关税对英伟达供应链的潜在重塑

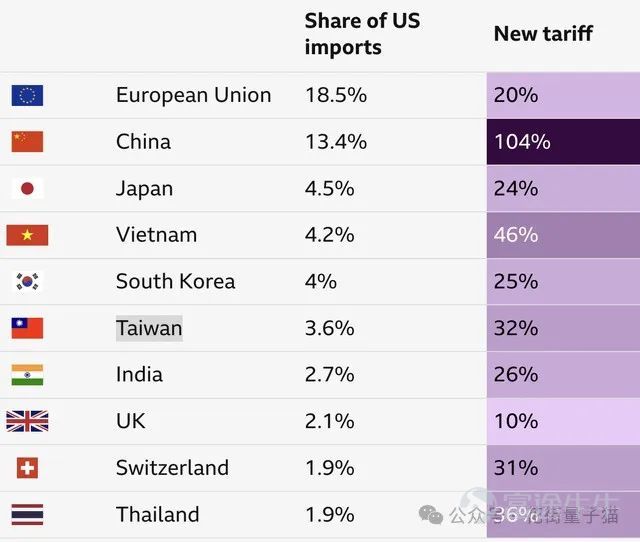

[color=var(--h1-color)][color=var(--h1-color-v2,--h1-color)]英伟达对台湾代工巨头台积电(TSMC)的依赖正日益政治化。特朗普总统威胁称若台积电不将生产本地化,将面临最高 100% 的关税。尽管拜登政府为台积电亚利桑那州工厂提供了 66 亿美元补贴,特朗普的言论却加剧了政策不确定性。虽然台积电已承诺在美投资 1000 亿美元建设五座晶圆厂,但其量产能力,尤其是用于英伟达高端 Blackwell 芯片的部分,仍需数年时间才能落地。

[color=var(--h1-color)][color=var(--h1-color-v2,--h1-color)]此外,美国还可能对来自台湾的电子产品征收 32% 关税,而台湾方面则希望通过扩大对美投资和贸易换取关税豁免。对英伟达而言,这种前景极具破坏性,一旦上述关税真正落地,将显著推高其 AI 加速卡和 GPU 系统的进口成本,挤压利润率,迫使其做出艰难的定价选择。

[color=var(--h1-color)][color=var(--h1-color-v2,--h1-color)]尽管英伟达 CEO 黄仁勋表示短期内可通过产能地理多元化应对,但对台积电先进制程和封装技术的依赖并非短期内可复制。随着政治博弈升级,英伟达原本高度优化的全球供应链正进入未知领域——未来 AI 成本和节奏的决定因素或不再是技术,而是政策。

[color=var(--h1-color)] NVDA 股票 来源:bbc.com

NVDA 股票 来源:bbc.com

[color=var(--h1-color)][color=var(--h1-color-v2,--h1-color)]英伟达估值回调:统治平台的稀缺性折扣

[color=var(--h1-color)][color=var(--h1-color-v2,--h1-color)]今天的英伟达应以其自身特性来看待,而非传统半导体的标准模型。英伟达早已不只是周期性的芯片销售商,更是 AI 基础设施的操作系统,提供领先的芯片、软件、网络乃至云服务,覆盖现代计算环境的所有层级。

[color=var(--h1-color)][color=var(--h1-color-v2,--h1-color)]经历历史级别的股价上涨后,随着市场整体下跌,英伟达股价(拆股后)回调至约 100 美元。部分人认为这是市场透支后的疲态,但这一价格水平却可能对长期投资者构成有吸引力的切入点。

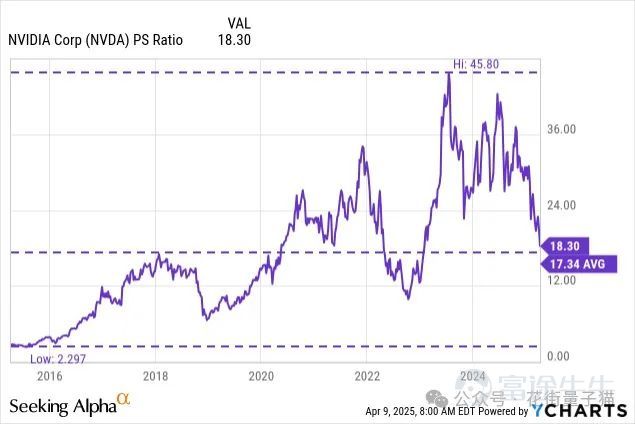

[color=var(--h1-color)][color=var(--h1-color-v2,--h1-color)]在增长路径依旧强劲的背景下,英伟达的前瞻估值已明显压缩。其 EV/EBITDA 从高峰时的 40 多倍降至当前的20 多倍。尽管市值庞大且在 AI 基础设施中居于主导地位,其市销率为 18 倍,略高于十年均值,表明市场对其估值已趋向理性,非高度乐观,从长期增长角度看具有吸引力。

[color=var(--h1-color)] 图表 来源:YCharts

图表 来源:YCharts

[color=var(--h1-color)][color=var(--h1-color-v2,--h1-color)]结语

[color=var(--h1-color)][color=var(--h1-color-v2,--h1-color)]英伟达表现正处于历史新高,但其面临的挑战也是前所未有的。它如今是一个 AI 基础设施公用平台,渗透多个行业。然而,客户集中、毛利不确定性与监管压力,构成业绩表面下的暗涌。英伟达的估值反映了一个近乎完美的预期路径,股东需在预期与现实之间保持平衡。

[color=var(--h3-color)]风险及免责提示:以上内容仅代表作者个人观点,不代表富

|

|

IP卡

IP卡 狗仔卡

狗仔卡 发表于 2025-4-11 14:48:21

发表于 2025-4-11 14:48:21

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡