[color=rgba(255,255,255,var(--tw-text-opacity))]Nvidia 首席执行官预测人工智能支出将在 3 年内增长 300% 以上[size=1.125]

2025 年 3 月 20 日

贝丝·金迪格首席技术分析师

[color=rgba(255, 255, 255, var(--tw-text-opacity))][size=1.25][color=rgba(255, 255, 255, var(--tw-text-opacity))][size=1.25][color=rgba(255, 255, 255, var(--tw-text-opacity))][size=1.25] [color=rgba(255, 255, 255, var(--tw-text-opacity))][size=1.25][color=rgba(255, 255, 255, var(--tw-text-opacity))][size=1.25][color=rgba(255, 255, 255, var(--tw-text-opacity))][size=1.25]

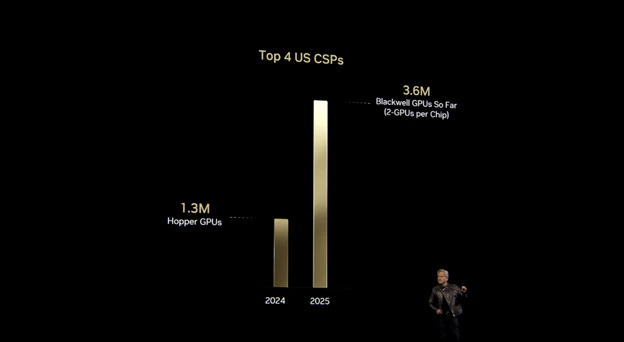

[size=1.125]到目前为止,Nvidia 在 2025 年的处境一直不太顺利,因为人们越来越担心该公司计划如何维持其历史性的需求水平。首先是 1 月底的 DeepSeek,然后是供应商对其首款 Blackwell NVL 系统的时间发出的混杂信号,然后是 2 月份有传言称一家主要客户取消了数据中心建设。 [size=1.125]解决这些问题的最佳地点莫过于在圣何塞举行的 GPU 技术大会 (GTC),该大会如今被称为人工智能的超级碗。在周二举行的主题演讲中,黄仁勋对华尔街的许多假设泼了一盆冷水,有助于缓解人们对 Nvidia GPU 需求将放缓的担忧。此外,我在主题演讲期间出现在福克斯新闻上,讨论了为什么估值是这只股票的最佳均衡器——以及我对今年哪个季度 Nvidia 股价可能暴涨的预测。 Nvidia 解释为何更便宜的型号不会导致计算能力下降[size=1.125]首席执行官黄仁勋在会议开始时对人工智能目前的发展速度和计算需求发表了一番大胆的评论:“人工智能的缩放定律更具弹性,事实上,它是超加速的,而我们目前所需的计算量,由于代理人工智能和推理,很容易比去年此时我们认为所需的计算量多 100 倍。” [size=1.125]这一点很容易证明,因为 Blackwell 芯片的销量同比大幅超过 Hopper,2025 年迄今为止,前四大 CSP 订购的 GPU 为 360 万片,而 Hopper GPU 在 2024 年的峰值为 130 万片。这只是对四大 CSP 的销售,不包括 CoreWeave、Meta、xAI、Tesla、Nebius 和许多其他将购买芯片的公司。黄补充说:“显然,需求远大于这个数字”——从数据上看,这是他们能够出货的数量,需求超过了目前的产能。

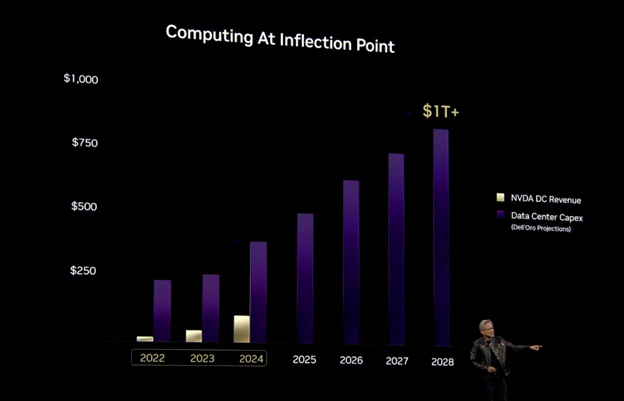

[size=1.125]截至目前,Nvidia 的 Blackwell 芯片在 2025 年的销量已远远超过 Hopper 的峰值。资料来源:Nvidia [size=1.125]黄进一步说明,由于人工智能能够超越预训练数据进行推理,它现在可以为复杂模型以 10 倍的速度生成更多的令牌,但计算速度必须快 10 倍,从而导致计算量增加 100 倍。 [size=1.125]“好吧,它可以生成 100 倍以上的 token,正如我之前解释的那样,您可以看到这种情况的发生,或者模型更复杂,它会生成 10 倍以上的 token。为了让我们保持模型的响应性和交互性,这样我们就不会在等待它思考时失去耐​​心,我们现在必须将计算速度提高 10 倍。因此,10 倍的 token,10 倍的速度,我们必须进行的计算量是 100 倍。” [size=1.125]模型需要更快地生成更多令牌;这意味着,人工智能仍然是 Nvidia 独有的优势来解决的硬件问题。推理所需的计算量明显高于之前的估计——而 Nvidia 未来几代 GPU 将致力于满足这一需求。 黄先生预测 3 年内资本支出将增长 300% 以上[size=1.125]Nvidia 一直是大型科技公司资本支出预算的巨大受益者。自 2022 年以来,我们公司一直在跟踪大型科技公司的资本支出,以此作为AI 支出的指标,当时我在时事通讯中公开表示:“然而,我们一段时间以来的立场是,大型科技公司的资本支出才是 AI 半导体公司的真正领先指标。尽管大型科技公司的资本支出大幅增加,主要是由数据中心推动的,但就半导体行业的后续影响而言,这一项并没有得到应有的关注。” [size=1.125]我们不断提醒我们的读者,数据中心资本支出为 Nvidia 提供了可见的读数,因为它占据了该支出的最大份额,而 GTC 提供了另一个明确的信号,即资本支出不仅没有像分析师担心的那样放缓,而且还在超出预期的速度增长。 [size=1.125]在 GTC 大会上,黄仁勋提出了数据中心建设规模将达到 1 万亿美元的观点,他表示,他现在预计最早在 2028 年就能达到 1 万亿美元大关,领先于之前对 2030 年的预期,这代表着 Nvidia 潜在市场的扩大。 [size=1.125]黄仁勋解释道,他相信软件行业将“很快”达到这一数字,原因有二:一是随着世界向人工智能平台转变(加速计算的转折点),这一增长将加速;二是全球最大公司越来越意识到软件的未来需要资本投资。

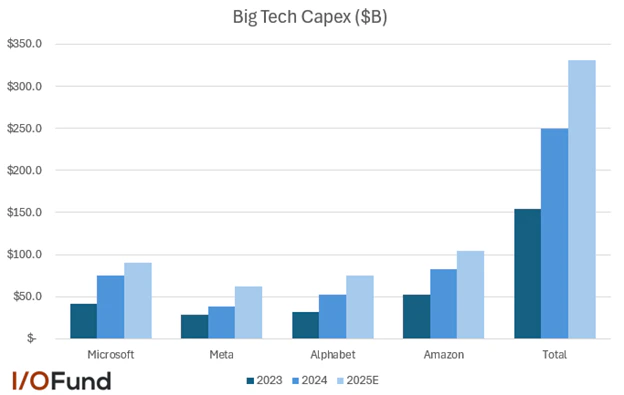

[size=1.125]Nvidia 首席执行官黄仁勋预测,随着人工智能推动计算领域的变革,数据中心资本支出可能在 2028 年达到 1 万亿美元。资料来源:Nvidia [size=1.125]大型科技公司不仅在 2024 年达到了 2500 亿美元的门槛,而且这些公司有望在 2025 年大幅超过这一水平,微软、Meta、Alphabet 和亚马逊今年的资本支出可能接近 3300 亿美元。这很容易是 2023 年支出的两倍多,总体而言,这四家公司集体收购 Blackwell 的同比增长率为 33%。 [size=1.125]根据黄仁勋的预测,到 2028 年,数据中心支出将达到 1 万亿美元,这意味着 3 年内增长了 3 倍,而仅大型科技公司(甚至不包括 Oracle 等公司)今年的支出就已经达到了这一数字的三分之一。

[size=1.125]大型科技公司的资本支出有望在 2025 年接近 3300 亿美元,同比增长 33%,是 2023 年支出的两倍多。如果黄仁勋的预测成真,那么这将意味着人工智能数据中心基础设施市场在短短三年内增长 300%。 [size=1.125]中国的科技公司也在迅速增加资本支出,以在全球人工智能战争中保持竞争力。阿里巴巴表示,未来三年的资本支出将达到 520 亿美元,超过过去十年的支出,而腾讯则表示,随着购买更多人工智能芯片,资本支出将更快增长。我之前在福克斯商业新闻上说过,人工智能支出在战争时期会增加——在人工智能主导地位方面,中国和美国都不想输给对方。 [size=1.125]I/O Fund 专注于在我们的研究网站上研究鲜为人知的人工智能股票,并提供交易警报和每周网络研讨会。点击此处了解更多信息。

黄仁勋解释为何 Nvidia 的 GPU 需求量仍将保持旺盛[size=1.125]我们近几个月来所取得的突破以及复杂问题解决和推理的快速进展,使代币的使用量增加了 100 倍,并带来了为 AI 的下一阶段提供动力所需的 10 倍计算能力。 [size=1.125]代币是影响 AI 模型经济性的核心因素——用于训练的代币代表了模型成本的核心部分,而用于推理的代币则产生收入,从而产生利润。在 GTC 的演示中,Nvidia 展示了对于具有多个约束的复杂问题,像 DeepSeek 的 R1 这样的推理模型会推理各种可能性,并使用比 Meta 的 Llama 3.3-70B 等传统模型多 20 倍的代币和 150 倍的计算能力来回答问题。 [size=1.125]将其应用到数据中心就可以看出 Blackwell 为何如此受欢迎,2025 年,Blackwell 的 GPU 销量已经是 Hopper 巅峰时期的 2.5 倍。Blackwell 的推理性能比 HGX H100 快 30 倍,每 GPU 每秒 116 个令牌,而 HGX H100 每秒 3.5 个令牌,能源效率提高了 25 倍。对于推理模型,黄仁勋解释说,借助 Nvidia 新的 Dynamo 推理服务库,Blackwell 可以为推理模型提供高达 40 倍的性能。 [size=1.125]这就是为什么这一点很重要。我们上周在一篇简短的文章《解锁人工智能数据中心的未来:哪种燃料源在效率方面占据主导地位?》中解释说,电力是人工智能未来的核心瓶颈和关键推动因素,因为如果没有新的电力来源为其应用提供动力,人工智能就无法存在。黄仁勋在 GTC 上强调了这一点,他解释说数据中心的电力有限,这意味着收入也受到电力限制,因此客户正在寻找他们能买到的最节能的芯片。 [size=1.125]一个 100MW 的数据中心(对于超大规模企业来说,这正变得越来越普遍)可以容纳 1,400 个 H100 NVL8 机架,每秒最多可产生 3 亿个代币。有了 Blackwell,同样的数据中心可以容纳 600 个机架,但每秒最多可产生 120 亿个代币,理论上可增加 40 倍。推理性能的提高可带来更高的代币产出,这既降低了成本,又增加了收入潜力——Nvidia指出,基于 DeepSeek-R1 的软件优化将代币产出和收入提高了 25 倍,并将推理成本降低了 20 倍。 [size=1.125]虽然这些最大值在本质上只是理论上的,但数据中心可以以更低的成本提供更多令牌这一基本概念,从优越的 TCO 概况和更高的创收能力来看,支持了 Blackwell 的高需求。 [size=1.125]更大(更多)的数据中心扩大了 Nvidia 未来的机会——在 GTC 的后续分析师电话会议上,黄仁勋解释说:“(数据中心的)每千兆瓦大约值 400 亿美元,对 Nvidia 来说就是 500 亿美元。” [size=1.125]据世邦魏理仕称,自 2023 年初以来,已有约 9.5 GW 的数据中心投入建设。考虑到平均建设时间为 18 至 36 个月(取决于电力供应等限制),黄仁勋的评论意味着,仅从 2023 年以来在建的现有数据中心中,未来 1 至 3 年内就有 3800 亿至 4750 亿美元的收入机会。我们已经看到了 2025 年大型数据中心的公告,星际之门首个价值 1000 亿美元的数据中心已开始建设,Crusoe为未来的数据中心确保了4.5GW 的天然气。 即将发布的 GPU 路线图将使 Nvidia 占据 1 万亿美元的数据中心支出[size=1.125]Nvidia 在升级其 GPU 产品线方面继续以惊人的速度前进,并且保持这种快速的发布周期使其能够年复一年地不断地从大型科技公司手中夺走资本支出,因为每一代产品都比上一代产品具有性能、能源和 TCO 优势。 [size=1.125]在 GTC 上,黄仁勋发布了 Blackwell Ultra、GB300 系列、Blackwell 的继任产品 Vera Rubin 和 Vera Rubin Ultra,并对 Rubin 的继任产品 Feynman 进行了初步介绍。 GB300 NVL72 性能提升 1.5 倍[size=1.125]值得注意的是,Nvidia 在主题演讲中很少提及 GB200 NVL72,也没有提供超级芯片发货时间表的具体证据,而是选择讨论 Blackwell Ultra。 [size=1.125]Blackwell Ultra(GB300 NVL72)将于 2025 年下半年上市,黄仁勋预计升级后的平台将平稳过渡。与 GB200 相比,GB300 NVL72 的性能提升高达 1.5 倍,FP4 密集计算能力提升 50%,内存容量提升 50%,这两项功能都将提高推理吞吐量。 鲁宾将 GB300 提升 3.3 倍[size=1.125]Nvidia 的 Vera Rubin NVL144 计划于 2026 年下半年发布,比 GB300 NVL72 晚一年。Rubin 预计将与现有的 Blackwell 基础设施“直接兼容”,与 GB300 相比,FP4 推理性能提升高达 3.3 倍,达到 3.6 exaFLOPs,而 GB300 为 1.1 exaFLOPs。 [size=1.125]每块芯片上,Rubin 提供 50 petaFLOP 的 FP4,比 Blackwell 的 20 petaFLOP 高出 2.5 倍。Rubin 还标志着向 HBM4 内存的转变,同时保持 288 GB 的容量。 Rubin Ultra 推理性能提升 14 倍[size=1.125]性能提升最大的或许是 Rubin Ultra NVL576,该产品将于 2027 年下半年发布。Nvidia 表示,即将推出的平台将提供高达 15 exaFLOPs 的 FP4 推理性能,比 Rubin 提高了 4 倍多,比 GB300 提高了近 14 倍,而这仅用了两年时间。 [size=1.125]虽然这给供应链留下了很多需要在短时间内解决的问题(我们知道 Nvidia 喜欢突破可能的极限),但 Nvidia 正在证明,随着 AI 不断从生成 AI 扩展到代理 AI 和物理 AI,它仍然致力于最重要的两件事 - 它将继续通过硬件改进和软件优化显着提高推理性能,并降低成本,从而为客户降低 TCO。 [size=1.125]简而言之,在相同的电力要求下,数据中心每次升级后都可以处理更多的推理请求、处理更多的令牌,并获得更多的收入。 Nvidia 的估值是均衡器[size=1.125]GTC 的主要结论是,我们距离人工智能最终能实现的目标还差得很远。随着行业从生成式人工智能发展到高级推理模型、综合人工智能代理、自动驾驶汽车和机器人,对计算的需求将继续上升,而实时推理对于瞬间决策来说是必不可少的。 [size=1.125]在 GTC 期间,我与福克斯商业新闻的查尔斯·佩恩进行了现场交谈,解释了为什么我相信这次活动的主要内容是 GPU 需求是长期的,而不是周期性的。我解释说,黄仁勋“正在为投资者解释为什么 Nvidia 的 GPU 仍将受到欢迎。更便宜的型号是否在单个 GPU 上运行并不重要,因为最终,要让这些进步继续下去,我们需要看到 10 倍的 [更快] 计算能力,我们都知道哪家公司将满足这一需求。” [size=1.125]黄先生说得很简单:“每家公司的能力都是有限的。在这种能力范围内,你必须最大化你的收入,而不仅仅是成本。”

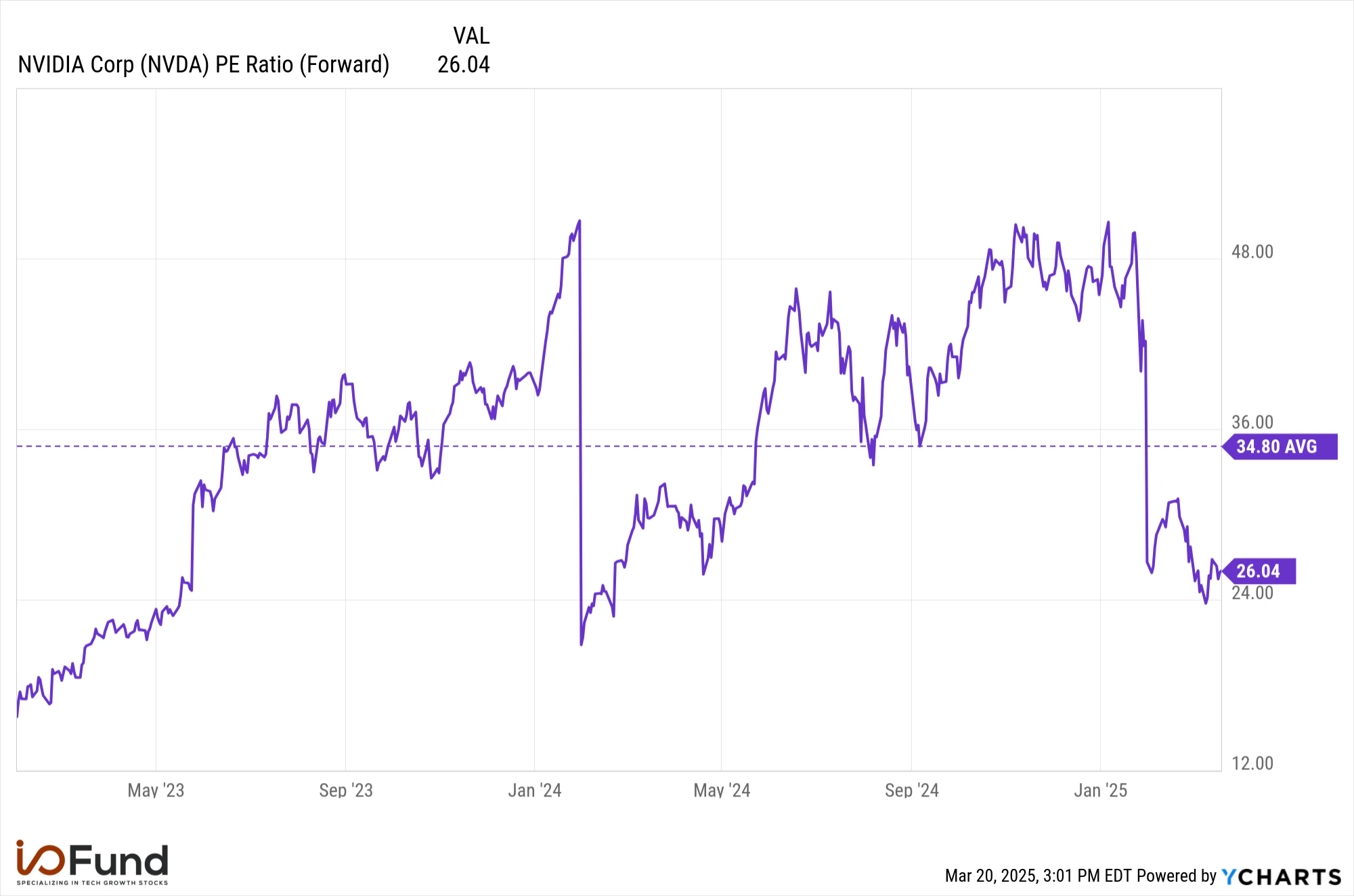

[size=1.125]虽然主题演讲中对 GB200 NVL72 时间的缺乏清晰度和很少提及可能是导致股价反应平淡的一个因素,但我认为,在第三季度和第四季度的销量增长之前,Nvidia 的股价非常便宜。

[size=1.125]Nvidia 的预期市盈率为 26.5 倍,预计今年的增长幅度将超过 51%。资料来源:YCharts [size=1.125]Nvidia 目前的市盈率为本财年收益的 26 倍,预计收益增长 51.5% 至 4.53 美元,明年的市盈率为 20 倍,预计增长 27% 至 5.76 美元。26 倍市盈率比 Nvidia 过去两年的平均预期市盈率低近 25%,与 2023 年 5 月 Hopper 推动的突破性季度之前的市盈率相同。 结论[size=1.125]尽管 Nvidia 的 GTC 会议主题演讲中有许多细节值得讨论,但大型科技公司的资本支出是投资者最重要的一点,因为少数几家公司向数据中心基础设施投入的巨额资本在市场历史上确实是前所未有的。 [size=1.125]我们不断提醒我们的读者,数据中心资本支出为 Nvidia 提供了可见的读数,因为它占据了该支出的最大份额,而 GTC 提供了另一个明确的信号,即资本支出不仅没有像分析师担心的那样放缓,而且还在超出预期的速度增长。 [size=1.125]就短期而言,供应商就 Blackwell 的 GB200 NVL72s 的确切上市时间发出了混杂的信号。首发 SKU 最初预计将在第一季度批量出货,但并未实现。在 2 月份的收益报告中,我在文章“Nvidia 供应商就 GB200 系统的延迟发出混杂信号——这对 NVDA 股票意味着什么”中表示我的敏锐嗅觉已经增强,并警告收益报告不太可能像投资者已经习惯的那样带来爆发性增长。尽管华尔街在印刷时表现得非常兴奋,并积极提高目标价,但情况仍然如此。 [size=1.125]随后,I/O 基金投资组合经理 Knox Ridley 表示,如果Nvidia 突破 123-119 美元,该股可能会在 102-83 美元之间找到支撑。鉴于我们看到的大盘疲软,这种情况仍有可能出现。话虽如此,我们认为 Nvidia 的任何下跌都是买入机会,因为就 Blackwell 和 Blackwell Ultra GPU 的出货量而言,第三季度和第四季度的形势一片大好。 [size=1.125]I/O 基金在该股票上拥有良好的业绩记录,公开向我们的 免费股票通讯 读者讨论每一次曲折,根据一项非常早期的人工智能论文,早在 2018 年,该基金的收益就高达 4,100%。I/O 基金会针对每次进出发送实时交易警报,当我们认为风险/回报有利并恢复购买 Nvidia 时,我们的研究成员将通过短信收到通知。在此处了解更多信息。

|

IP卡

IP卡 狗仔卡

狗仔卡 发表于 2025-3-29 06:12:14

发表于 2025-3-29 06:12:14

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡