|

|

万物皆周期,物极必反的反弹以后,下半年如何布局?[color=var(--h1-color)]上半年就这样结束了,在一片质疑声中,美股在AIGC浪潮的带动下,迎来了V型反转,AI相关的个股,尤其是巨头们表现抢眼,今年以来谋士一直强call AIGC产业大趋势,虽有波折,最终AIGC也是上半年最强音。

[color=var(--h1-color)]复盘2023年上半年,核心可以总结为如图所示的三点:

[color=var(--h1-color)]

[color=var(--h1-color)]• 加息不再成为市场的主导因素,产业趋势成为主导

[color=var(--h1-color)]• AI成为主导走势的关键

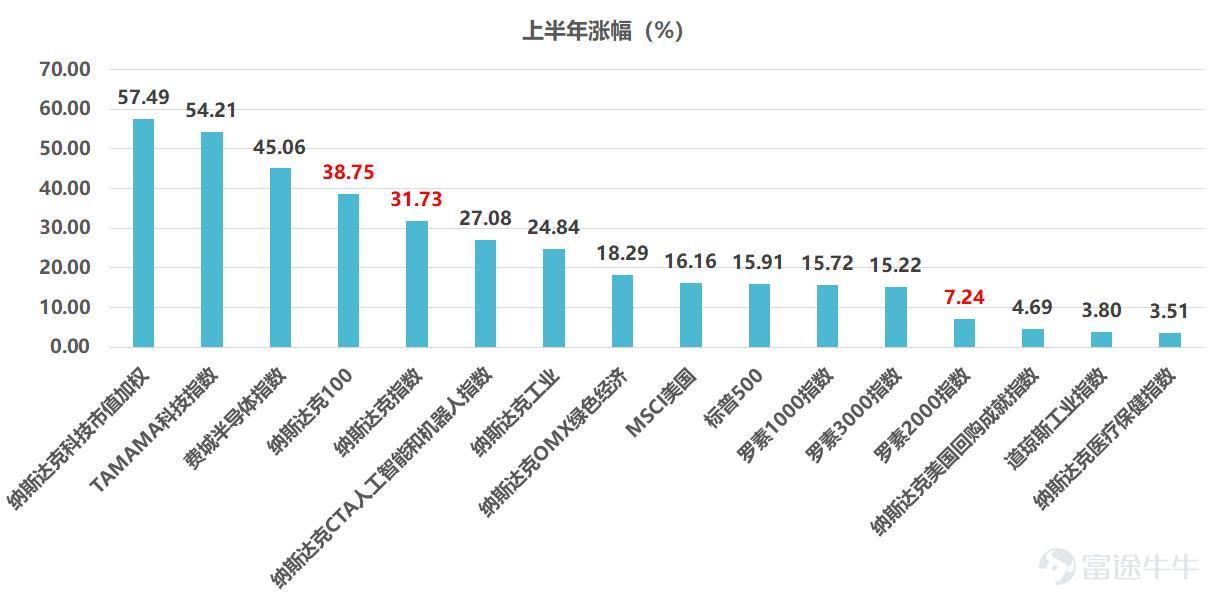

[color=var(--h1-color)]• 大小分化极致,纳斯达克100 VS罗素2000(38.75% VS 7.24%)

[color=var(--h1-color)]

[color=var(--h1-color)]从指数表现来看,大型股表现强势,FAAMG为代表的科技巨头领涨,纳斯达克100指数全面领先于罗素2000指数,而价值股为主的道琼斯涨3.8%,标普涨15%则明显落后

[color=var(--h1-color)]

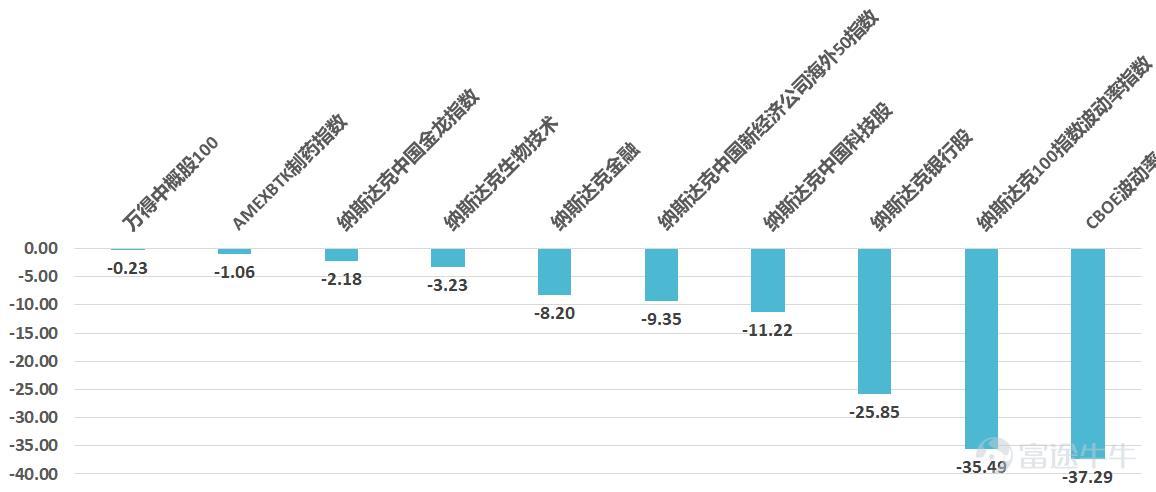

[color=var(--h1-color)]• 中概股与纳斯达克银行股领跌,中概股跌幅11.22%,纳斯达克银行股跌幅25.85%。

[color=var(--h1-color)]

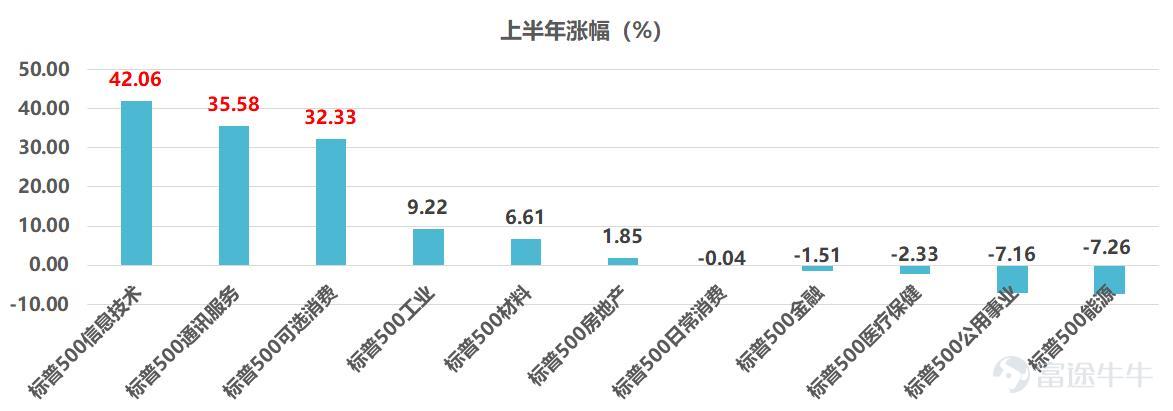

[color=var(--h1-color)]从行业表现来看:

[color=var(--h1-color)]• 行业层面,信息技术与通讯服务、可选消费全面领涨

[color=var(--h1-color)]• 能源、公用事业、医疗保健跌幅居前

[color=var(--h1-color)]• 风格轮换:去年避险,今年成长

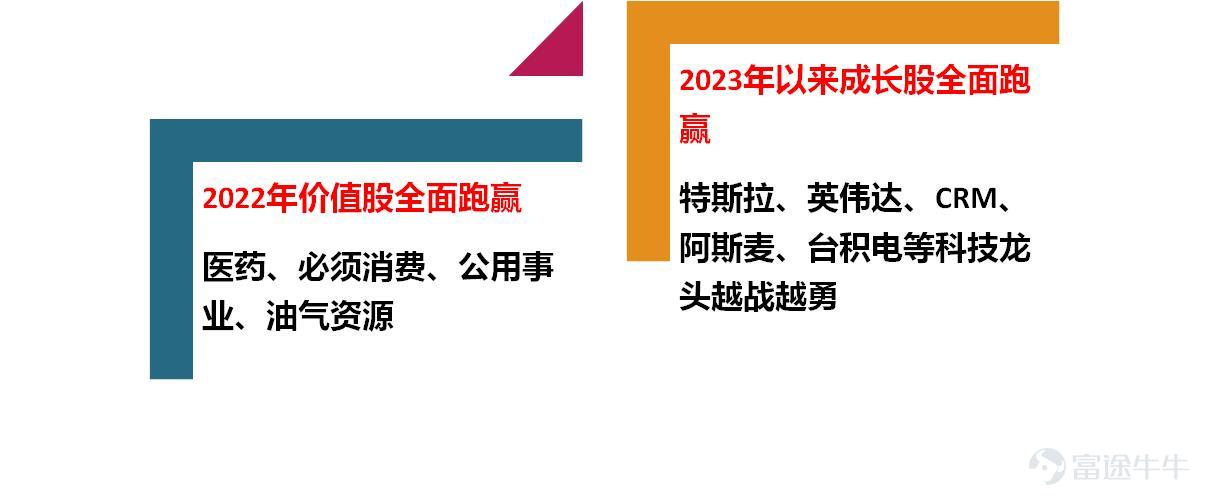

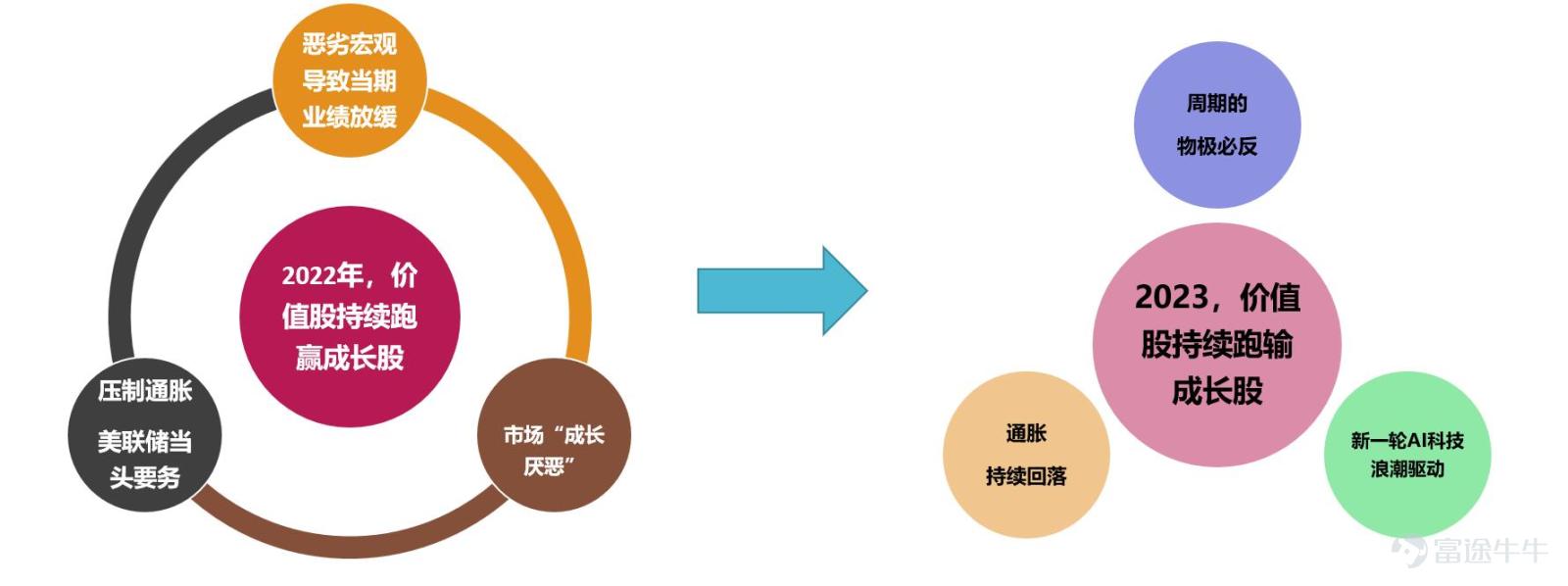

[color=var(--h1-color)]万物皆周期,如果说2022年在40年最极端的紧缩周期中将避险演绎到极致,那么2023年又将科技趋势演绎到了极致,纳斯达克100创下历史最好的上半年表现。

[color=var(--h1-color)]

[color=var(--h1-color)]

[color=var(--h1-color)]• 2022,资金在当下恶劣宏观环境的选择,追求短期的现金流质量,而淡化甚至厌恶增长,追求高股息、高FCF比率。避险代表板块医药医疗保健板块总体强势,龙头股年度表现明显超额,但成长股代表的信息技术行业全年弱势

[color=var(--h1-color)]• 2023年,成长股尤其以FAAMG为首的超级成长股,大幅度领涨

[color=var(--h1-color)]而展望下半年,要怎么布局?

[color=var(--h1-color)]2023H2:美联储加息与资产轮动推演

[color=var(--h1-color)]

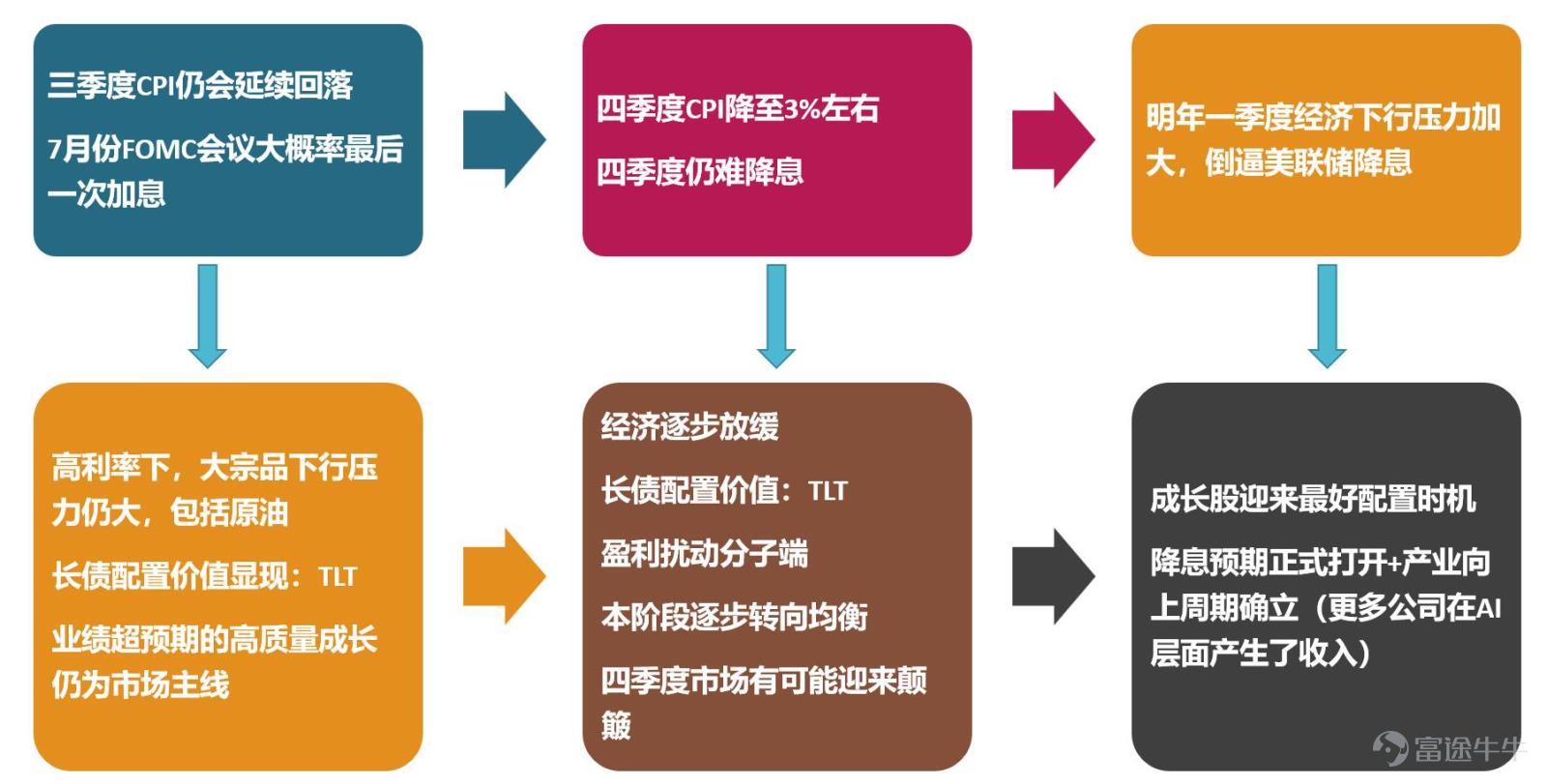

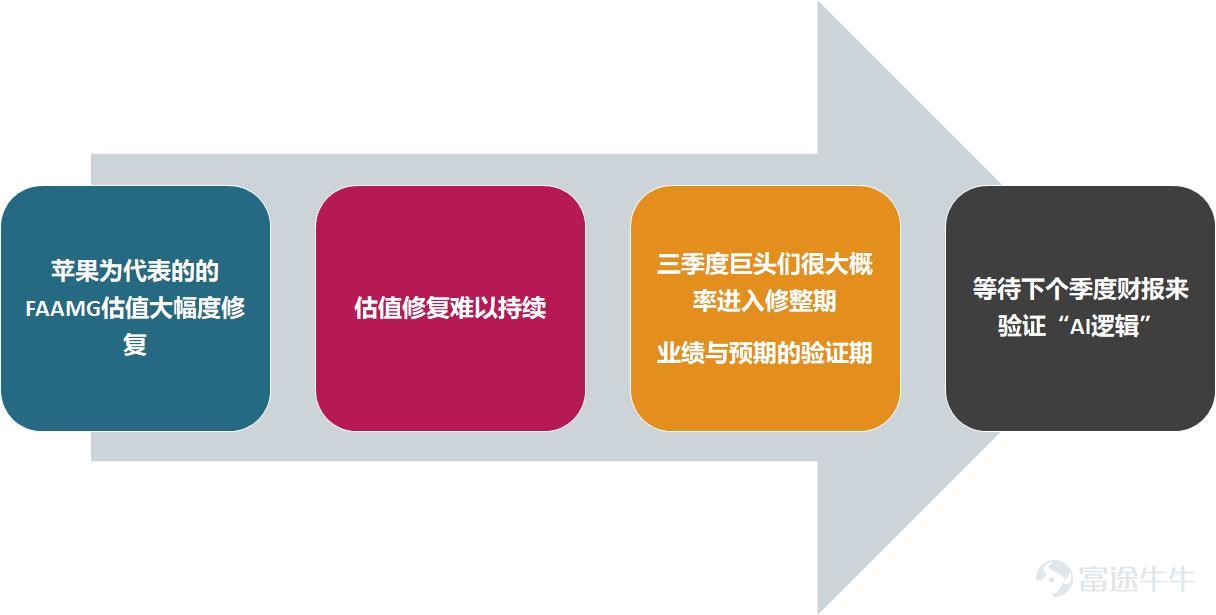

[color=var(--h1-color)]在三季度大概率还有最后一次加息,巨头在3季度大概率迎来修整,在估值大幅度修复以后,需要下个财报季的业绩来验证"AI逻辑"

[color=var(--h1-color)]

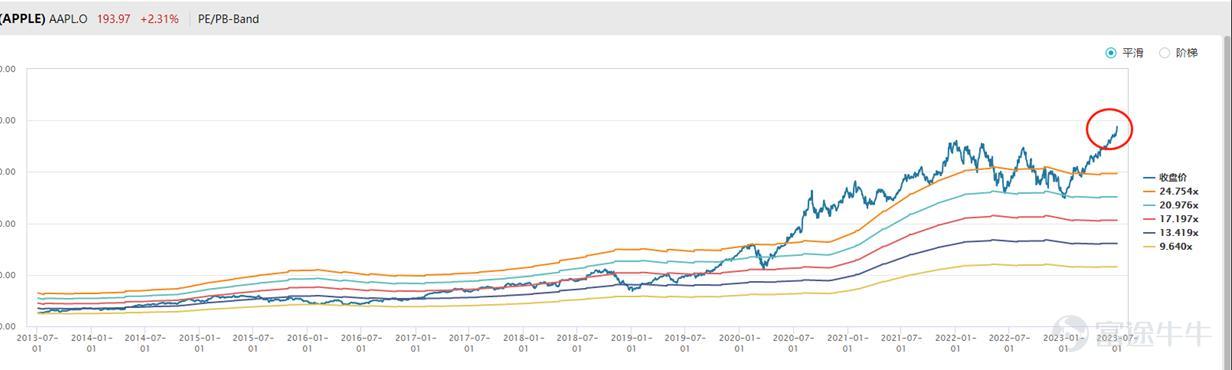

[color=var(--h1-color)]• 苹果估值已经是十年估值的最高点,十年均值估值的正两倍标准差

[color=var(--h1-color)]

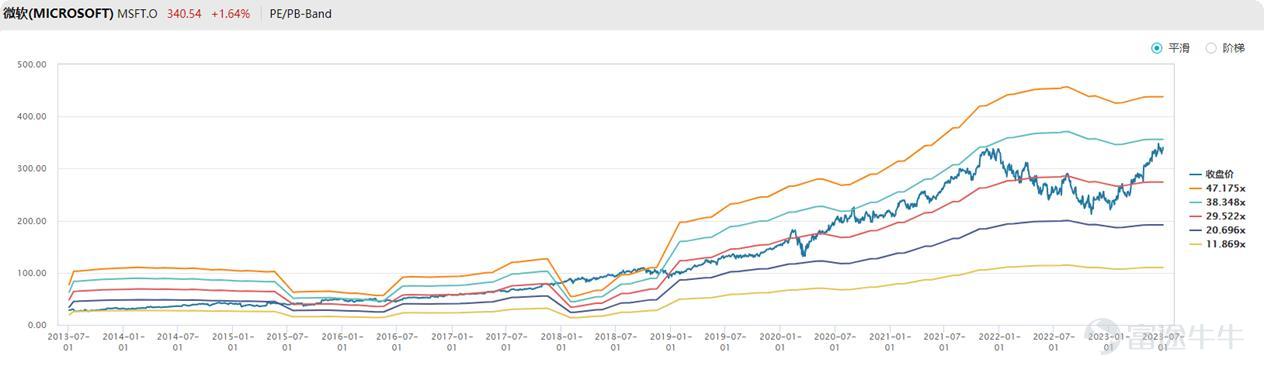

[color=var(--h1-color)]• 微软估值已经是十年估值的高点,十年均值估值的正一倍标准差

[color=var(--h1-color)]

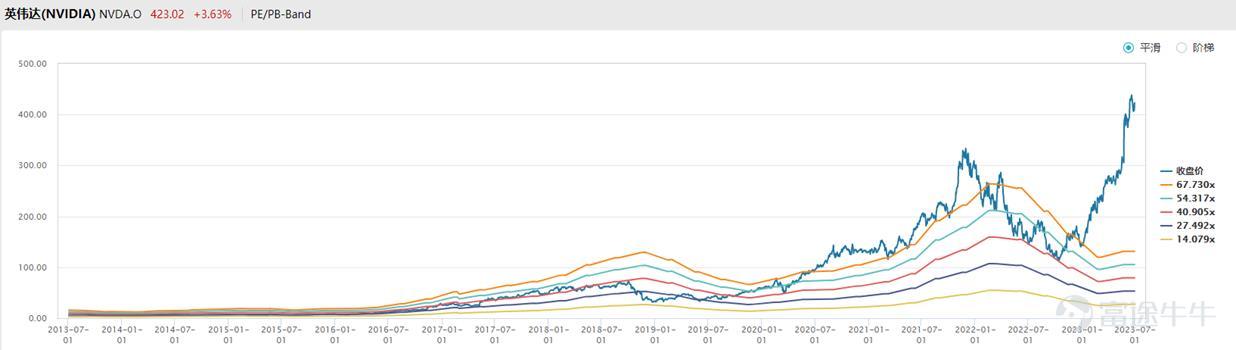

[color=var(--h1-color)]• 预期最好的英伟达,在大涨以后,估值也是十年估值的高点

[color=var(--h1-color)]

[color=var(--h1-color)] 因此下个阶段,科技巨头以FAAMG极有可能迎来震荡的阶段,等待新季度的业绩,布局的重点会轮动到行业应用层面。

[color=var(--h1-color)]• 巨头在过度抱团以后,估值已经大幅度偏离十年均值,下半年很有可能迎来震荡,等待业绩的确认

[color=var(--h1-color)]• 展望下半年,美股的配置依然较好,我们依然重点看好美股AIGC产业链

[color=var(--h1-color)]• 巨头之间的白热化竞争会将AI带入到一个新的发展阶段,在这个阶段,应用层创新会层出不穷,也是我们必须要重视的机会

[color=var(--h1-color)]• 震荡过后,还看产业周期,下半年继续强烈看好AIGC的上行周期,布局的重点从巨头拓展到已经产生实际收入的二三线龙头。

[color=var(--h1-color)]推荐关注以下方向:

[color=var(--h1-color)]

[color=var(--h1-color)][color=rgba(14, 85, 201, 0.8)]$英伟达(NVDA.US)$ [color=rgba(14, 85, 201, 0.8)]$美国超微公司(AMD.US)$ [color=rgba(14, 85, 201, 0.8)]$微软(MSFT.US)$ [color=rgba(14, 85, 201, 0.8)]$赛富时(CRM.US)$ [color=rgba(14, 85, 201, 0.8)]$Adobe(ADBE.US)$

[color=var(--h1-color)]

[color=var(--h1-color)][color=rgba(14, 85, 201, 0.8)]$纳斯达克100指数主连(2309)(NQmain.US)$[color=rgba(14, 85, 201, 0.8)]$标普500指数主连(2309)(ESmain.US)$[color=rgba(14, 85, 201, 0.8)]$恒指当月期货(HSIcurrent.HK)$[color=rgba(14, 85, 201, 0.8)]$特斯拉(TSLA.US)$$苹果(AAPL.US)$

|

|

IP卡

IP卡 狗仔卡

狗仔卡 发表于 2023-7-5 06:32:44

发表于 2023-7-5 06:32:44

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡 楼主

楼主