前言:“战术核显卡”与人工智能怪兽芯片

核弹,是指利用爆炸性核反应释放出的巨大能量对目标造成杀伤破坏作用的武器。但是在电脑设备领域,它却有着另外一种意思。

2013年12月,甘肃卫视《揭秘真相》节目中,主持人错误引用了显卡吧的吧友编辑的词条,闹出了笑话。主持人称:“搭载了690战术核显卡的火箭推进榴弹,一发就可以摧毁一个航母战斗群”。

至此,GTX 690“战术核显卡”的威名正式确立。

虽然事后甘肃卫视也做出了澄清和道歉,但是这已经阻止不了“战术核显卡”段子在网上流传。而GTX 690就是我们今天的主角英伟达(Nvidia,NASDAQ:NVDA)旗下的一款产品。

1993年,英伟达创立,三位创始人分别是黄仁勋(Jensen Huang),Chris Malachowsky和Curtis Priem。其中,黄仁勋是英伟达现任CEO,美籍华人,用户们也亲切地称呼他为“老黄”。

黄仁勋职业初期是在AMD(NASDAQ:AMD)公司担任芯片设计师,AMD现在是英伟达在GPU领域最为有力的竞争者之一。而后,黄仁勋跳槽到LSI Logic,分别在设计部门和销售部门都有任职。

接着,他带着多年经验,在1993年创立了英伟达。

英伟达早期关注于电脑图形处理,于1999年发明了图形处理单元,即GPU,这极大推动了电脑游戏市场的发展,重新定义了现代计算机图形技术,并彻底改变了并行计算。

公司在当年于纳斯达克成功上市。

近年来,公司把注意力扩展到了具有革命性的人工智能领域。在对更好的3D图形和游戏市场规模的持续需求推动下,英伟达已经将GPU发展成为虚拟现实(VR)、高性能计算(HPC)和人工智能(AI)的交叉点的计算机大脑。

很多老铁可能并不理解GPU和CPU的区别,这里做个简单的科普,有利于后文的阅读。

CPU全称Central Processing Unit,中央处理器,主要功能是解释计算机指令以及处理计算机软件中的数据;

GPU全称Graphics Processing Unit,显示核心,主要进行图像处理和运算等工作。

让我们举个栗子,CPU可以看做是一个大学数学教授,GPU可以看做是千万个小学生。CPU能够处理复杂的问题,但是当需要解决的问题是简单却繁琐的,比如说计算一万道小学加减法,这样的题目大学教授能计算,小学生也可以,但是小学生数量多,所以计算速度快。

GPU的并行处理能力由多达数千个计算核心支持,而这,恰恰是运行最近火热的概念-深度学习算法的关键。

这种人工智能的形式,即软件通过从数据中学习来编写自己,可以充当计算机、机器人和自动驾驶汽车的大脑,它们可以感知和理解世界。

一、公司经营状况

上文提到,因为一个意外而走红的“核弹”称号,一直是玩家们对高性能显卡的爱称。而英伟达在游戏显卡这个领域,绝对是霸主一般的存在。

著名游戏平台Steam每个月都会对游戏玩家的硬件和软件做一次调查,在最新一期的调查报告中可以看到,显卡占比前十被英伟达包揽。玩家使用最多的是英伟达GTX 1060,占比15.6%。

(来源:Steam官网)

既然能在自己的主战场大杀四方,英伟达的业绩如何呢?

(一)盈利能力

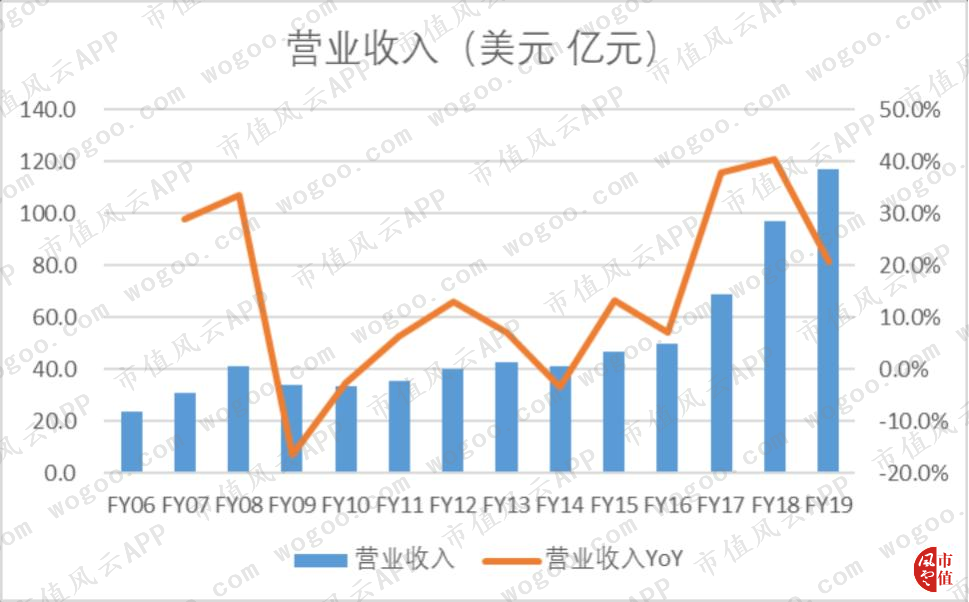

公司的营业收入自2014财年以来逐年递增,2018财年营业收入117.2亿美元,较上年同比增长20.7%。以2006年为基准,CAGR为13%。

(注:FY即2019财年,2018年1月29日至2019年1月27日,公司的财年设置是以每年1月的最后1个周日为财年的最后1天)

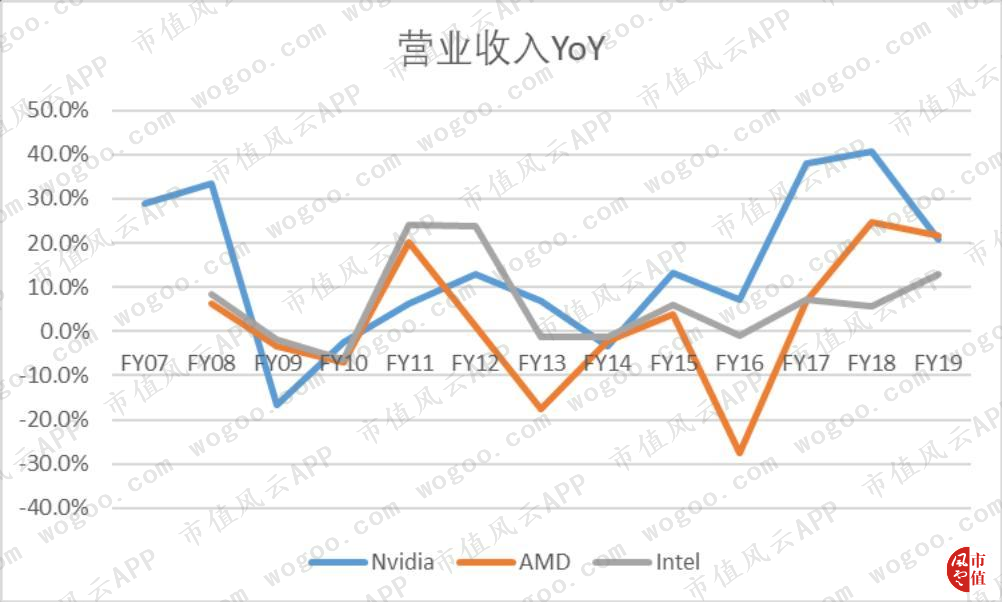

公司的营业收入增长速度惊人,与同行业竞争对手AMD(NASDAQ:AMD)以及Intel(NASDAQ:INTC)相比,营收增速自2015财年开始便一骑绝尘,并且在2017和2018年达到了以近40%的恐怖增长速度。

这主要得益于公司各个业务板块均实现了业绩爆发。

游戏板块的爆发来源于公司于2016年推出的Pascal架构产品,主要包括显卡GTX1050、1060、1070、1080等,上文中Steam的官方调查中也能看到,这个系列的显卡在玩家中依旧是主流产品。

数据中心板块的业绩爆发来源于对深度学习的需要;自动驾驶板块则是受到无人驾驶技术的推动。

(来源:英伟达2017财年年报)

公司的利润率同样惊人,毛利率从2009年的低点38.2%一路狂飙至2019财年的61.2%,一度逼近Intel(61.7%),甩开GPU领域竞争强敌AMD(37.8%)一个档次。主要因为公司属于无芯片加工工厂形式,最大的成本是人工和研发费用。

(二)研发投入

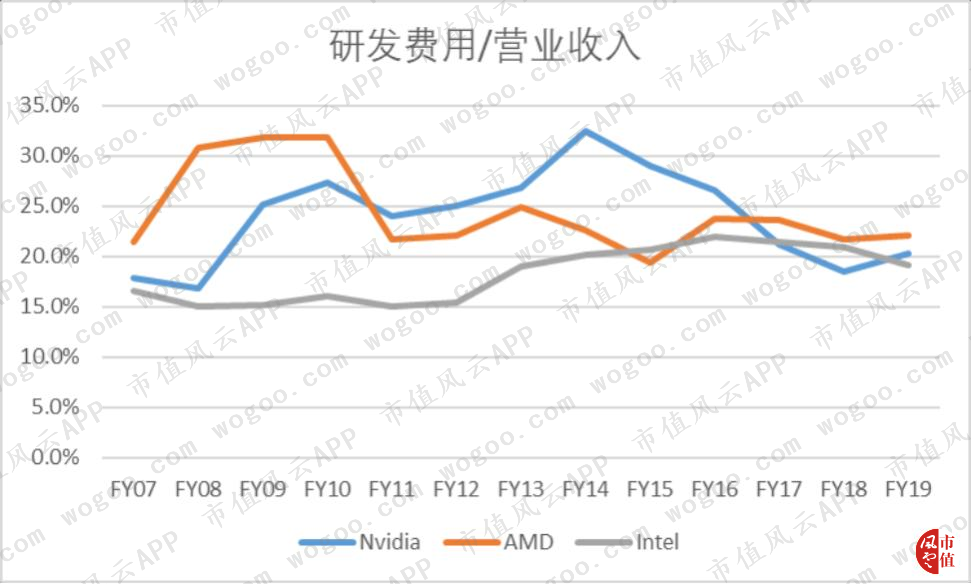

对于一家高科技公司来说,持续投入研发费用是保持公司内生增长,以及市场竞争力的关键因素。英伟达的研发费用占比自2014年以来有所下滑,但2019财年研发费用占比依旧有20.3%,竞争对手AMD的研发费用占比22.1%,Intel的这一比率为19.1%。

而且,从员工分配可以看出,员工总数量一直在增长,研发人员占比始终保持在70%的水平。

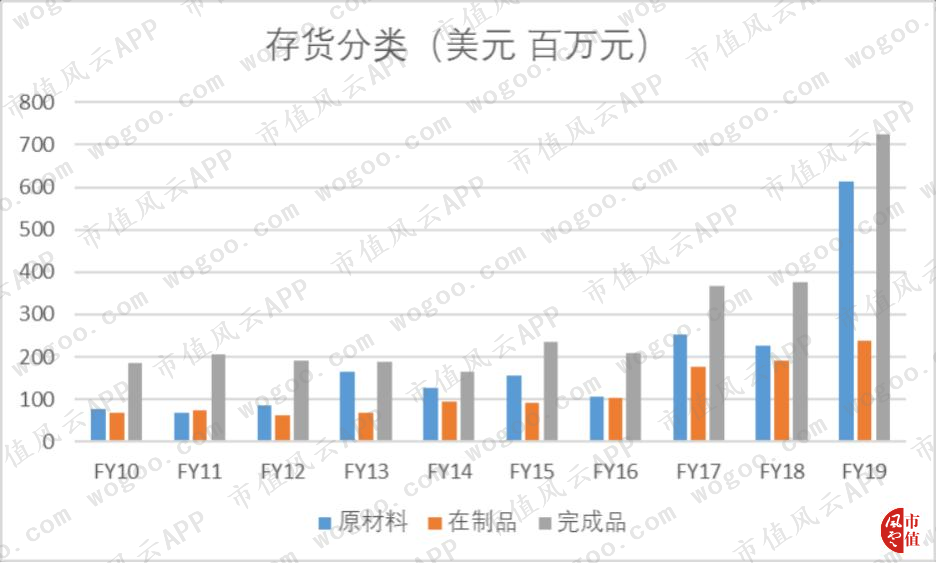

(三)现金循环周期

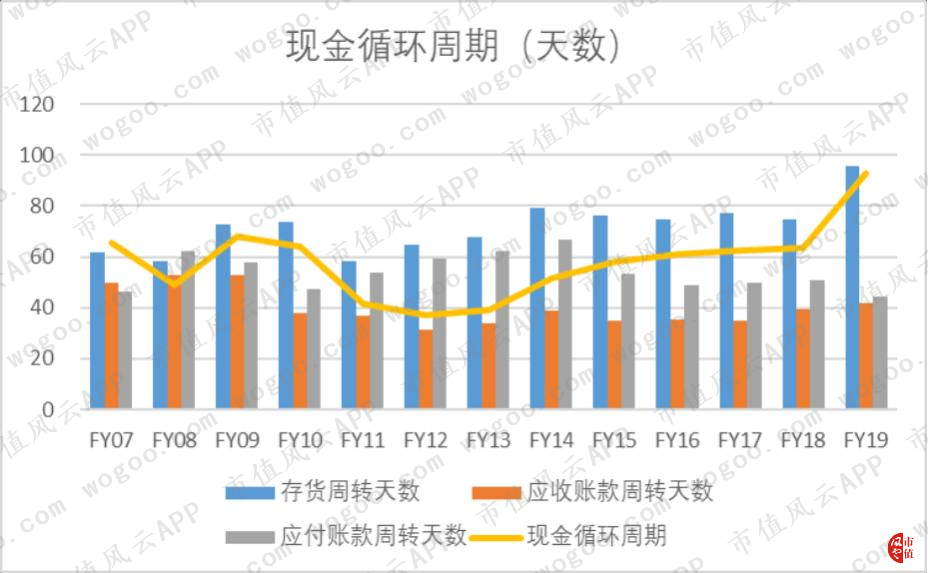

公司的现金循环周期在2018财年之前都维持在一个相对稳定的水平,而2019财年则有一个明显的上升。2019财年现金循环周期为93天,上年同期仅为63天,主要由于2019财年存货周转天数的大幅提升。

2019财年,公司的存货水平大幅提升,同比增长97.5%,主要是公司对产品需求的判断失误,导致公司囤积了大量的原材料和产成品,导致循环周期大幅提升。

半导体行业的特点是前期订单与交货期相对较短,而且英伟达属于无芯片加工厂,就是英伟达自身并不生产和加工芯片,他们只负责前期的研发设计,以及后期的推广和销售。

中间的生产加工环节交给了一些著名的厂商,比如由台积电和三星电子负责半导体薄片的生产,再由独立的次承包商,比如日月光半导体公司、艾马克技术公司、比亚迪、鸿海精密等公司,完成封装、测试以及最后包装的过程。

这样一来,依赖于第三方制造商的弊端也随之凸显。因为整个从生产到封装测试再到最后包装的流程都外包给了其他公司,那么英伟达对产品的质量和数量就无法做到绝对的控制,这样就会给公司的经营带来风险。

(来源:英伟达2019财年年报)

同样,公司在年报中也承认,因为对中端游戏GPU产品需求做出的错误判断,导致全年销售渠道延长,这就是为什么年报中存货大幅提升的关键因素之一。

二、新时代的宠儿

前文中我们提到,公司生产的产品被广泛用于人工智能和自动化驾驶等多个领域,那么,这些产品具体是如何发挥作用的呢?

(一)产品

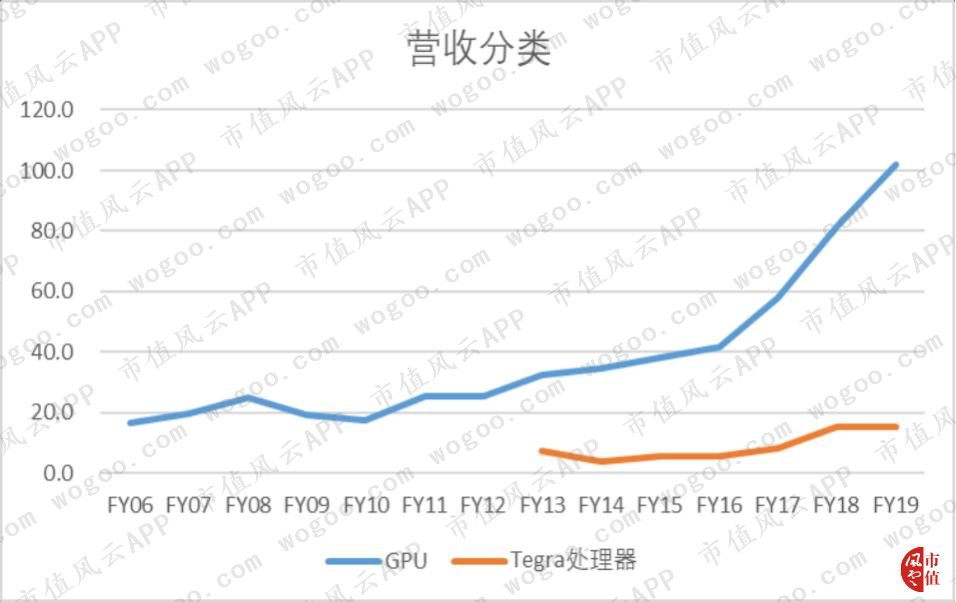

首先,公司将自身的业务分成了两大类:GPU以及Tegra处理器。

GPU是公司的核心业务,应用领域除了被大家所熟知的PC游戏之外,在自动驾驶,人工智能,深度学习等领域都大显身手,主要包括以下系列:

Geforce——用于电脑游戏和主流电脑

Geforce Now——用于基于云的游戏流服务

Quadro——帮助专业设计师进行电脑辅助设计,视频剪辑,特效制作等

Tesla——用于人工智能,进行深度学习和增强计算,利用GPU的并行计算能力进行通用计算

GRID——通过云和数据中心提供英伟达图形处理的强大功能

DGX——提供给人工智能科学家,研究者和开发者

而Tegra则是公司于2008年2月份提出的基于ARM构架的通用处理器品牌,推行初期主要为手持设备服务。但是随着高通(QUALCOMM,NASDAQ:QCOM)在手机芯片的控制度越来越高,Tegra目前已转战AI和深度计算等领域,主要包括以下系列:

Tegra——用于支撑品牌平台(DRIVE和SHIELD)的处理器

Drive AGX——用于自动驾驶超级电脑和软件栈以提供自动驾驶能力

Clara AGX——用于智能医疗器械

SHIELD——旨在利用移动云的力量革新家庭娱乐、人工智能和游戏的设备和服务

Jetson AGX——用于机器人学和其他嵌入式应用的高功效AI计算平台

从营收分类中可以看到,GPU业务贡献了营业收入增长的绝大部分,2019财年GPU收入101.8亿美元,较上年同比增长25.1%,以2006年为基准,CAGR为15%,2019财年营收占总营收的86.9%。

而Tegra处理器部分则增长缓慢,2019财年营收15.4亿美元,较上年同比增长0.7%。

毕竟想要在Intel和高通等通用处理器巨头口中夺食也绝非一朝一夕就能做到。

虽然Tegra处理器在总营收中的占比,显得微不足道,但是公司将该项目单独分拆开来披露可以看出来公司发展移动芯片领域的信心和决心。

值得一提的是,Tegra系列芯片自2008年提出之后并未获得广泛的关注。但是,公司自2013财年提出的“Project SHIELD”计划,至今共研发了包括NVIDIA Shield Portable,Shield Tablet以及NVIDIA SHIELD三款产品,他们搭载的都是Tegra系列的芯片。

(来源:英伟达2013财年年报)

虽然这三款产品并未给公司带来可观的收益,但是Tegra芯片借此机会闯入了人们的视野,并且于2017年一举夺下任天堂Nintendo Switch的芯片业务。

Switch是任天堂开发的家用机掌机一体化游戏机,自2017年3月上市后,仅9个月就卖出了超1400万台,超过了WiiU1350万台的累计总销量。随着Switch的大热,帮助Tegra芯片的营收在2017以及2018财年分别实现了46.4%和86.6%的大幅增长。

更重要的是,Tegra芯片也逐渐被人们所熟知,这也为了Tegra日后进入深度计算领域铺开了道路。

(二)市场

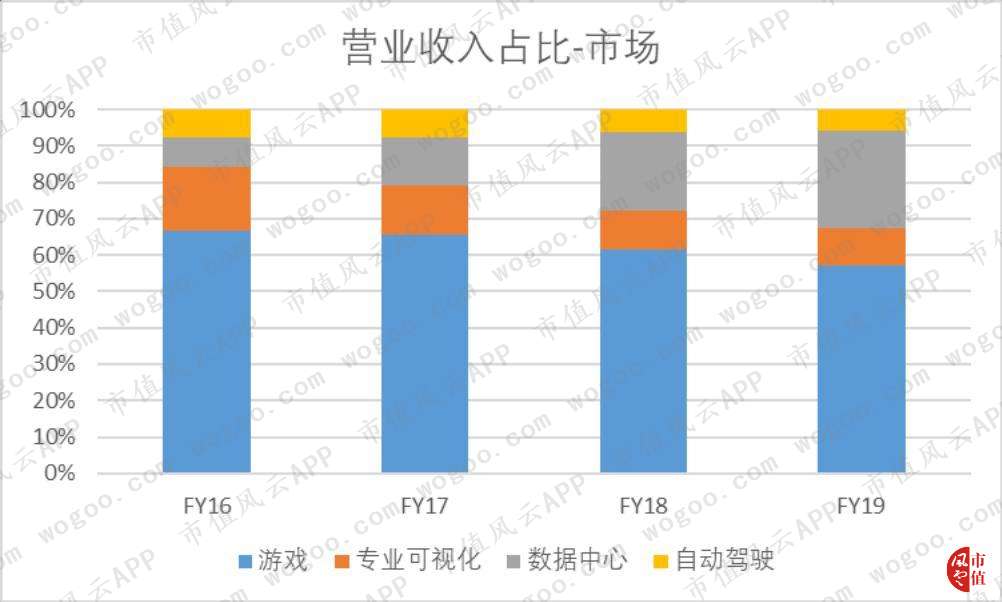

看完了产品,我们来看看市场。目前,公司在四大领域较为活跃,分别是:游戏,专业可视化,数据中心以及自动驾驶,这些都是当前市场上大热的领域。

通过四个板块的营业收入占比可以看到,游戏市场贡献了绝大部分的营业收入,近年来占总收入比重有所下降,2019财年占总收入57.1%。

增长最快的是数据中心板块,2019财年占总收入比重为26.8%,而2016财年只有8%。专业可视化板块和自动驾驶板块的收入占比都有所降低,2019财年占比分别为10.3%和5.9%。

1、游戏市场

电脑游戏是娱乐行业比例最大的一个版块,而且随着从小就接触电脑的80后和90后步入社会,继承游戏兴趣的同时还提升了购买能力,游戏行业的爆发完全是情理之中。

除此之外,高质量的新游戏,竞技性网游和电子竞技的崛起,还有虚拟现实技术的发展等多个因素都推动了游戏市场的发展。

在2019年,公司游戏板块收入为62.5亿美元,较上年同比增长13%,以2016年为基准,CAGR为30%。

为了让每一位英伟达的显卡用户能第一时间体验最新的配置,享受最棒的游戏体验,公司还开发了一款软件名为Geforce Experience,这款软件可以帮助显卡用户在线升级驱动以及优化游戏画面和设置等。

公司表示,在电子竞技中FPS(每秒帧数)很重要,帧数越高意味着越高的胜率。

2、专业可视化市场

这个市场主要是为了设计师准备的,设计师在设计产品的时候需要通过看数字图像来映射现实。这就需要模拟光和材料的物理行为,或者是物理渲染,让设计师能够亲临设计场景之中。

Quadro系列芯片主要服务于设计师工作站,通过提升性能以及增加功能,例如照片级逼真的渲染、高保真色彩和高级可缩放显示功能,来提高设计师的工作效率。

在2019财年,专业可视化板块的收入为11.3亿美元,较上年同比增长21%,以2016财年为基准,CAGR为15%。

3、数据中心市场

英伟达增强计算平台解决的了AI和HPC的应用场景。正如风云君前文提到的,GPU的并行计算能力非常强大,所以在AI和HPC的应用场景中,英伟达都能有高效率低耗能的表现。

在2019财年,数据中心收入29.3亿美元,较上年同比增长52%,以2016年为基准,CAGR为105%,增长迅猛。

举个例子,相比传统的基于CPU的集群,用英伟达GPU增强机器学习集群的成本为1/8,占用空间为1/15,功耗为1/18。

公司在AI领域与亚马逊、百度和脸书等有合作;在深度学习和机器学习领域与戴尔、惠普、浪潮集团和联想等有合作;在云服务领域,和阿里云、亚马逊云、百度云、谷歌云和IBM云等都有合作。

能够与这些行业领先的科技公司有合作,一方面说明这个领域位于产业前沿,另一方面说明公司的产品具有市场竞争力。

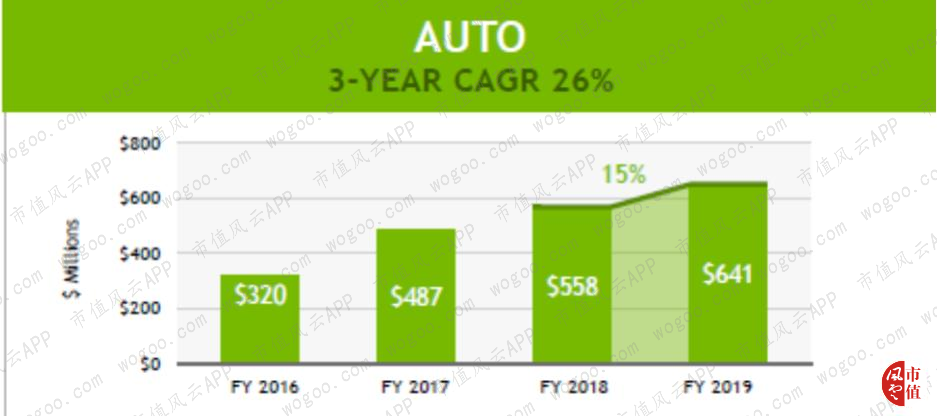

4、自动驾驶市场

英伟达的自动驾驶市场由座舱信息娱乐、无人驾驶汽车和相关开发协议构成。凭借公司在AI领域的技术领先,DRIVE平台用于为自动驾驶市场提供完整的解决方案。

2019财年收入为6.4亿美元,较上年同比增长15%,以2016年为基准,CAGR为26%。

英伟达DRIVE平台能够实时感知和理解车辆的一切状况,为汽车提供定位并且做安全的路程规划。公司在2018年推出的Xavier SoC使得车辆能够利用深度神经网络来处理多个摄像头和传感器传递来的信息,帮助自动驾驶系统反应更快。

三、财务与回报分析

(一)利息覆盖倍数

公司在2014财年之前的利息支出少到可以忽略不计,利息覆盖倍数自2016财年以来就稳步上升,2019财年利息覆盖倍数达到63倍。这主要得益于息税前利润的大幅提升。

这么高的利息覆盖倍数说明公司的流动性非常好,再加上,同行业对比之下英伟达的资产负债率并不高,2019财年公司资产负债率为29.7%,而同期AMD为72.1%,Intel为41.4%,公司甚至可以适当提高自己的资产负债率来降低资本成本。

(二)股东回报

与那些已经趋于稳定的消费行业公司不同,高科技公司往往需要投入大量的费用在研发和自身增长方面,所以股东回报通常没有消费公司那么亮眼。

不过英伟达近年来给股东的回报愈发慷慨,投入在股票回购以及股息的金额均实现稳步增长,自2006财年以来,股东回报总计86.5亿美元,占自由现金流总额的61.2%。

并且,公司在2018年11月份授权通过了额外70亿美元回购的额度,截止2019年1月27日,可回购股票额度达到72.4亿美元。

公司计划在2020财年提供总计30亿美元的股东回报,如能达成,则较上年同期增长了53.8%,这对于公司股东来说,绝对是一个提振信心的好消息。

四、结语

英伟达经过多年的发展,早已不再是单纯的游戏GPU大佬了。

英伟达正在用他独有的GPU技术,渗透到深度学习,自动驾驶等前沿领域,在协助AI和HPC发展的同时,也在默默耕耘自己在新技术领域地位。

英伟达在今年3月斥资69亿美元收购以色列芯片厂商Mellanox。Mellanox一直致力于Infiniband和以太网互联产品的研发工作,而这笔收购,将帮助英伟达构建新一代的数据中心及解决方案。

但同时,Intel在2017年10月从AMD挖来了首席GPU架构师Raja Koduri,打算独立开发GPU。并且,Intel的云端AI芯片项目“Nervana”也陆续推出了“Lake Crest”和“Spring Crest”等芯片产品。

英伟达能否在智能时代划下一席之地呢?就让我们拭目以待。

如果意犹未尽,欢迎阅读市值风云的历史专题:

IP卡

IP卡 狗仔卡

狗仔卡 发表于 2023-9-3 14:20:17

发表于 2023-9-3 14:20:17

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡