美股半导体测试设备公司AEHR Test Systems (代码AEHR)在26年7月14日率先公布了其FY26Q4财报,拉开了又一个美股半导体板块财报季的帷幕。财报公布后的首个交易日(26年7月15日),盘前涨幅达30%,开盘后一度上涨50%,但随后下跌,最终收涨超20%(这种单日巨幅波动对于AEHR这种热门小盘股来讲已经多次上演,并不算稀奇)。

虽然AEHR本身体量不大,仅有20亿美元出头的市值,但他本身涉足多个前沿/热门领域(AI芯片,硅光,SiC/GaN,存储),这次财报本身亮点颇多,加上其进入新财年FY27 ,因此这份财报还是值得一看。

本次分析主要内容:

1)FY26Q4财报亮点(对最关键指标-“FY27全年营收指引”大超市场预期的探讨)

2)新财年新展望(在AI芯片,硅光,SiC/GaN,存储四大领域的发展潜能探讨)

3)市场观察 (市场焦点,炒作力度,超级订单),讨论现在价位的AEHR是否还值得买入?

=========

FY26Q4财报亮点

本次财报是其截止到26年5月底的FY26 财年的收官之作,展现了几大特点:每股收益开始由亏转盈,新增订单持续走高,利润率稳步提升,收入多元化得以确认,专利诉讼见到曙光。简而言之,AEHR犹如一台高速列车,在FY26下半年起步,进入FY27仍然加速向前。

营收—第四季度营收为 1880 万美元,较上季度的 1410 万美元增长了 34%,这主要得益于人工智能和数据中心客户对 FOX 系统和 WaferPak 的需求。

收益—非GAAP每股收益——第四季度稀释后每股收益为0.11美元,而上一季度每股亏损0.01美元,这反映了运营杠杆和收入水平的改善。

订单—第四季度订单额达 6070 万美元,较上季度的 1110 万美元增长超过 500%,这主要得益于人工智能和硅光子学应用领域 Sonoma 和 FOX 系统的大额订单。

积压订单—截至 2026 年 7 月中旬,有效积压订单为 1.006 亿美元,其中包括创纪录的 8060 万美元年末积压订单,以及在财政年度结束后不久收到的 2000 万美元新订单。

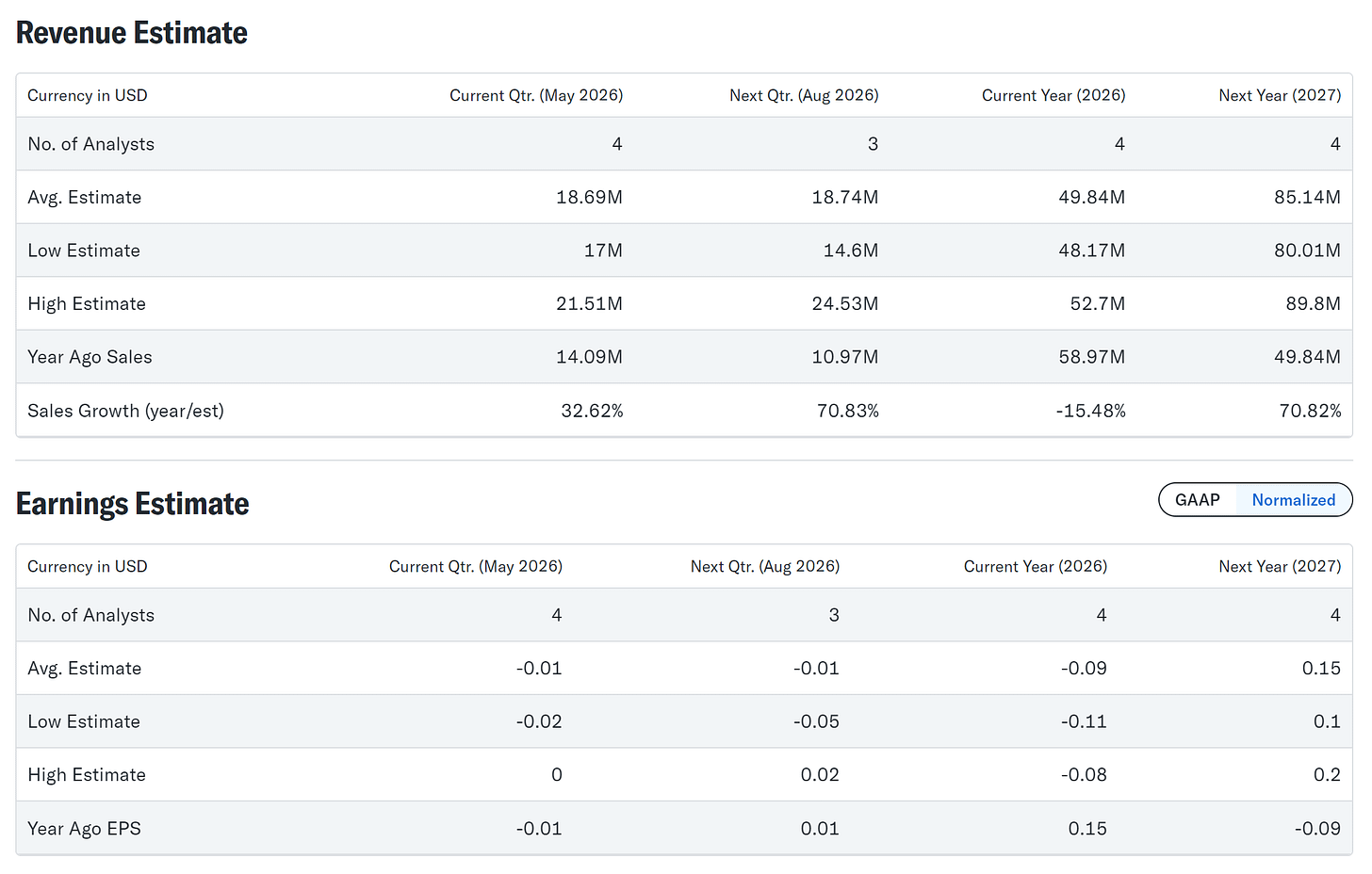

展望—2027 财年收入预期——1.3 亿美元至 1.5 亿美元,预计增长 160% 至 200%,因为客户正在加大人工智能和硅光子器件的生产力度。

展望—2027 财年盈利能力预期——假设实现既定的收入目标,非 GAAP 税前净利润率预计为 18% 至 22%。

利润率—非GAAP毛利率——第四季度为45%,比上年同期的35%增长了10个百分点,这得益于有利的产品组合和更高的生产利用率。

在这些财务指标中,我最看重的是FY27营收预期,公司给出了1.3-1.5亿美元的区间,中值1.4亿美元,相比FY26全年5000万美元的营收,等于增长180%。而对于该预期的支持(底气),则来自于目前公司手头的积压订单金额已经达到了1.006亿美元。其中FY26财年结束(26年5月底)时的积压订单金额是8060万美元,新财年开始仅这一个多月来,又新增2000万的订单。公司的发展势头,由此可见一斑。我对于AEHR达到这个1.4亿美元的目标充满信心,我认为随着时间的流逝,公司必将提升该预期目标。

在这次财报前,yahoo财经显示华尔街对其FY27 的营收预期是8514万美元。因此这次公司的1.4亿美元营收指引一出,从数值上看是远远超过了所谓的市场预期,想必这也是市场的第一反应是“值得疯狂上涨”的主要原因。

但我认为,这个8514万美元的市场预期其实过低,参考价值不大。这是因为AEHR虽然最近不断被各路KOL推荐,炒作力度高,但是仍然属于小盘股,华尔街大投行对其研究覆盖力度不够,可以看到上面这张表中仅有四名研究员分析师给出判断。

不过管理层在随后的分析师问答环节的发言让我重拾信心。管理层指出,这个指引主要是基于现有客户的后继发展判断得出,看得出管理层还是相当保守的,宁愿现在给低一些,反正每个季度都有机会调升。

而我之前给出的判断的关键差异之处,就在于当前刚结束benchmark测试的超级大客户能否签订超级订单(看上去管理层暂时没有计入该客户)。理解了这点之后,我对于管理层给出数字的失望自然烟消云散。

另外,历史上AEHR管理层曾遇到过类似情况,其发布的年度营收指引包含了对一个预计会签订大订单的超级大客户的预期,结果未能如愿,最终被一些散户起诉说发布不实信息要求赔偿(最终公司胜诉)。有此前车之鉴,管理层小心谨慎是可以理解的。

=========

新财年新展望(AI芯片,硅光,SiC/GaN,存储)

三个月后,我欣慰地看到自己对AEHR的基本面判断及推断基本是正确的。因此这篇分析,不会再重复之前写过的东西,而是着重于变化与更新之处。

AEHR管理层对自己的Q4业绩非常满意,因为季度订单量创历史新高,积压订单量也创历史新高,各项业绩普遍超出市场预期。

仅仅两年前,公司超过 95% 的业务都与电动汽车用碳化硅相关。而如今,26 财年近 95% 的营收来自电动汽车碳化硅以外的市场。这其中AI芯片占据71%,硅光占据了20%。这两个市场领域预计在27财年仍然将显著增长,而碳化硅/氮化镓市场在27财年有明显复苏态势。

AI芯片领域:

在这个领域,公司具有晶圆级老化测试(WLBI)及封装级老化测试(PLBI)两类产品,以满足不同的客户需求。公司以WLBI产品起家,但是在收购了Incal公司之后,将PLBI产品也收入囊中。这次收购现在看来堪称神来之笔,不仅为公司带来了立竿见影的销售收入,同时更是打开了广阔市场,带来了更多高端潜在客户。

1. 顶级AI客户的测试进展

CEO指出“现在,让我向大家汇报一下我们与一家主要的 AI 加速器、CPU 和网络处理器供应商合作开展的晶圆级老化测试的最新进展。我们很高兴地宣布,我们已成功完成了针对他们一款处理器的晶圆级老化测试解决方案的基准测试。

他们取得的成果超出了预期,用他们的话来说,甚至比他们在封装级测试所能达到的效果还要好。这家顶级人工智能处理器供应商现在表示,有意将其目前的大批量生产器件送至台湾的半导体代工厂进行试生产测试验证。我们刚刚完成了对该器件的基准测试。最初,这项基准测试是为了评估其下一代器件的晶圆级老化测试。但他们表示,根据测试结果,他们有意将这款器件送至代工厂,并考虑对当前器件进行晶圆级老化测试。”

IP卡

IP卡 狗仔卡

狗仔卡 发表于

发表于

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡