[color=var(--ft-abstract-color, #262626)]①博通日前大涨24%创收盘新高,成为全球第三家市值超万亿美元的半导体公司;②相较于传统的CPU、GPU等通用芯片,ASIC的计算能力更具有明确的指向性;③券商认为,超大规模客户在ASIC方面积极布局,将进一步打开市场规模。

《科创板日报》12月16日讯 上周最后一个交易日,博通大涨24%创收盘新高,一举成为除英伟达和台积电以外,全球第三家市值超万亿美元的半导体公司。

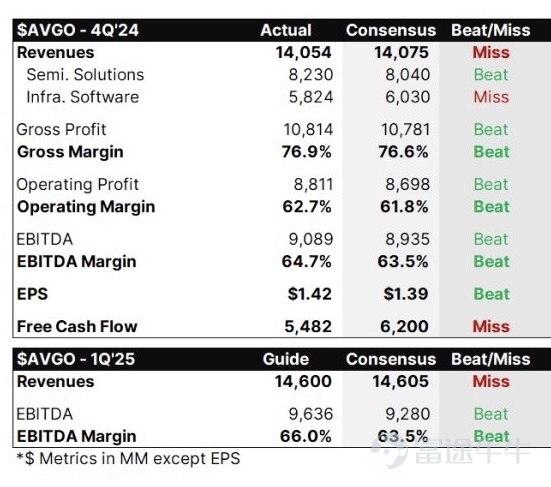

究其原因,此前博通发布第四季度财报,其中显示半导体部门营收82.3亿美元,同比增长12%。博通将这一跃升归功于AI基础设施的繁荣,公司表示其今年的AI收入暴增220%至122亿美元,未来还将与三个非常大型的客户开发ASIC定制AI芯片。

Melius Research分析师Ben Reitzes认为,这表明大厂将继续投资AI,这对所有AI芯片及网络设备制造商都有利。

目前,博通市值高达10499亿美元,在半导体公司中仅次于32878亿的英伟达。不过,就在博通大涨当日,英伟达股价却下跌。瑞穗分析师Jordan Klein认为,华尔街正在关注大型科技公司对ASIC的需求,比如考虑Meta、Alphabet等公司是否在生成式AI应用中更倾向于使用ASIC而非昂贵的GPU,这或许是导致英伟达股票下跌的原因之一。

ASIC,全称Appication-Specific ntegrated Circuit,即应用型专用集成电路,是为某种特定需求而专门定制的芯片统称,在当前市场语境下可用于指称AI芯片。前文提及的博通AI芯片也属于ASIC的范畴。相较于传统的CPU、GPU等通用芯片以及半定制的FPGA芯片,ASIC的计算能力相比之下更具有明确的指向性。

国泰君安认为,目前AI ASIC单卡算力低于可比的GPU芯片,但由于其成本较低,在推理常用精度下,展现出了更高的性价比,功耗也更低,此外,由于ASIC专为特定任务设计,其算力利用率可能更高,谷歌TPU算力利用率可超过50%。对于云厂商来说,ASIC还是增加供应链多元性的重要选择。

当下,ASIC的代表玩家博通和Marvell(两家占ASIC市场超60%的份额),已经领先市场几个身位。前者作为谷歌自研AI芯片TPU的制造商,已维持合作关系将近10年之久,最新消息显示其还与苹果合作开发ASIC;后者自推出该业务25年以来,已设计超过2000款ASIC,曾受亚马逊、谷歌、微软邀请开发定制AI芯片。

从成长空间来看,未来ASIC增速有望超过通用加速计算芯片。根据市场预测,2028年定制芯片规模有望超400亿美元,CAGR达45%,而通用加速计算芯片预计达到1716亿美元市场规模,CAGR为32%。博通CEO更是高调宣称,预计到2027年,每个客户都将在网络集群中部署100万个AI芯片,届时市场对定制AI芯片的需求规可能达到600亿至900亿美元。

国金证券12月15日研报指出,英伟达Blackwell及GB200服务器供不应求,CSP加速ASIC量产,显示AI算力仍然强劲。同时以太网在AI应用趋势愈发明显。继续看好AI算力及AI以太网受益产业链。

中信建投证券认为,算力的需求及展望保持强劲,AI应用的发展超预期。看好算力板块相关公司,超大规模客户在ASIC方面积极布局,将进一步打开市场规模,关注其可能带来的产业变化。

IP卡

IP卡 狗仔卡

狗仔卡 发表于 2024-12-13 08:00:05

发表于 2024-12-13 08:00:05

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡