英伟达业绩、指引均超市场预期 黄仁勋感叹Blackwell芯片需求惊人[color=var(--public-time-color, #909499)]财联社· [color=var(--public-time-color, #909499)]46分钟前

英伟达(NVDA.US)

131.280133.660

+3.67%[color=var(--text-gray48, #7A7A7A)]+1.81%

[color=var(--ft-abstract-color, #262626)]①英伟达Q4营收393.31亿美元,同比增78%,净利润220.66亿美元,同比上升72%,均超事前分析师预期;②英伟达预期新财年Q1营收430亿美元,高于市场预期;③2025财年第四季度公司交付10亿美元的Blackwell芯片;④财报发布后,英伟达股价短暂摇摆后上涨。

财联社2月27日讯(编辑 史正丞)北京时间周四清晨,全球AI龙头英伟达发布截至1月26日的2025财年第四财季报告。

[color=var(--ft-imgannotation-color, #c3c3c3)](来源:英伟达官网)

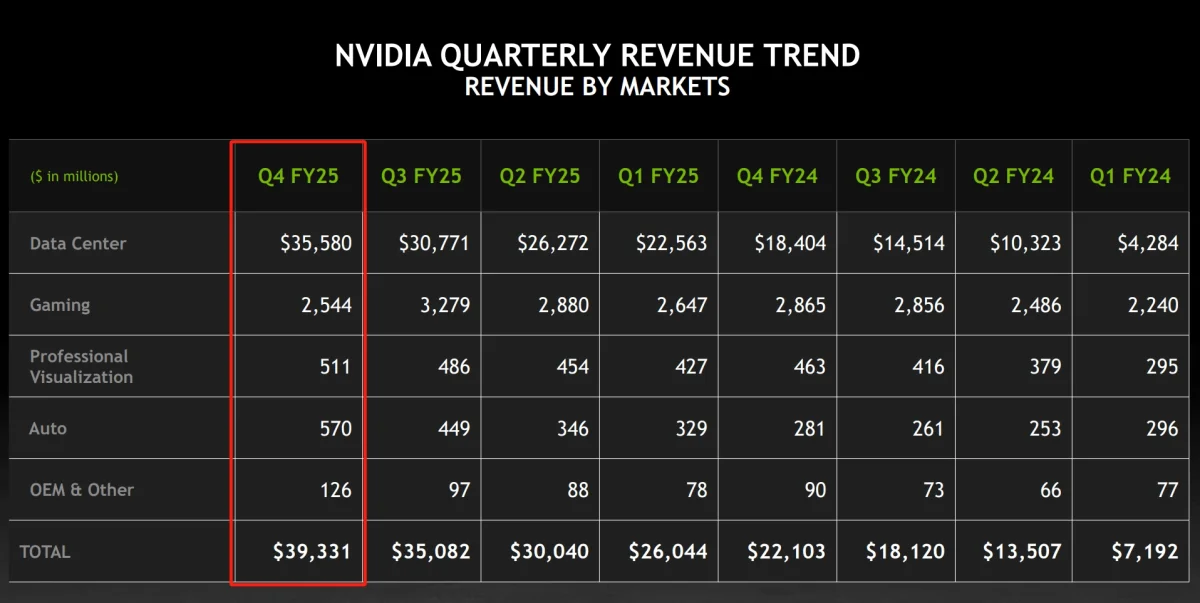

财报数据显示: 英伟达在第四财季实现营收393.31亿美元,较去年同期增长78%,分析师事前预期为380.5亿美元;其中数据中心营收为355.8亿美元,同比增长93.32%; Q4净利润220.66亿美元,同比上升72%,对应每股净利0.89美元,分析师事前预期为每股0.84美元;

因此在2025财年,英伟达总共实现1304.97亿美元营收,同比增长114%;净利润达到728.80亿美元,同比增长145%。 美中不足的是,毛利率出现小幅下降。Q4毛利率为73%,上一季度为74.6%,去年同期为76%。 英伟达同时预期,新财年第一财季的营收为430亿美元(±2%),分析师事前预期为417.8亿美元;调整后的毛利率预期为71%(±0.5%)。 公司掌门黄仁勋在财报中表示,市场对Blackwell芯片的需求令人惊叹,因为推理AI增加了另一种扩展法则——增加训练的计算能力使模型更智能,而长时间思考的额外算力使答案更智能。公司成功地大规模推进了Blackwell AI超级计算机的生产,在其首个季度实现了数十亿美元的销售额。随着代理AI和物理AI为下一波AI的到来铺平道路,AI正以光速发展,并有望彻底改变最大型的行业。 英伟达首席财务官克莱特·克雷斯披露,2025财年第四季度公司交付了110亿美元的Blackwell芯片,这也是英伟达历史上最快的新产品营收拉升。Blackwell主要卖给大型云服务提供商,来自那些公司的收入大约占数据中心业务收入的50%。 总的来说,Blackwell芯片,再加上前一代Hopper AI芯片,目前贡献了英伟达财季90%以上的营业收入。去年同期为83%,再往前一年为60%。 财报发布后,英伟达股价在短暂摇摆后目前上涨超2%。看上去投资者们将这份财报视作好消息,也让整个市场吃下定心丸。

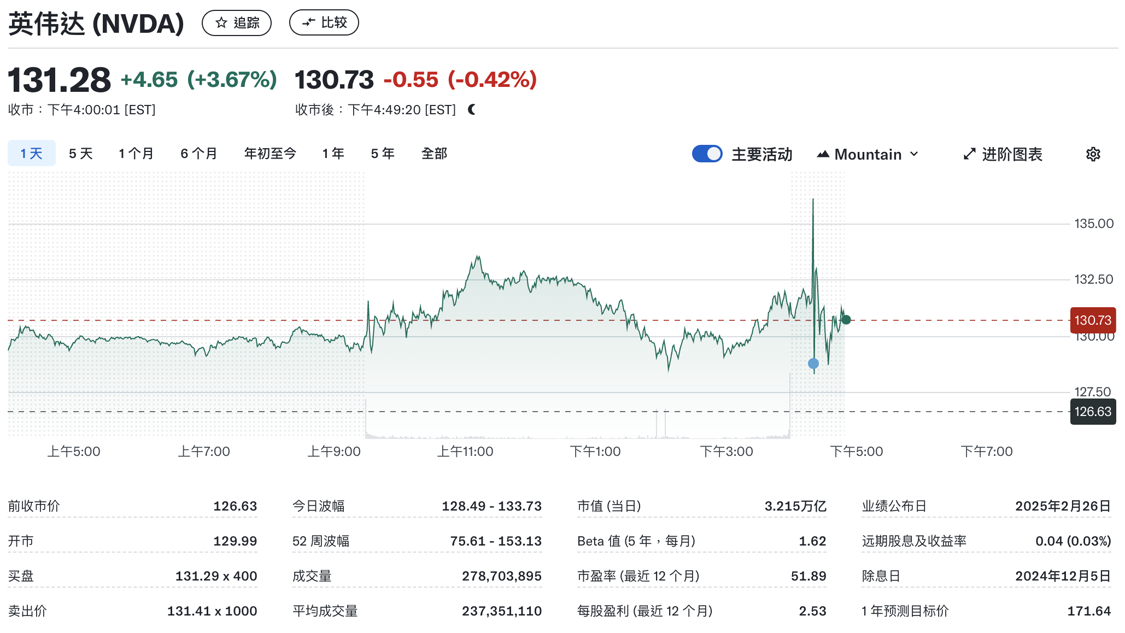

[color=var(--ft-imgannotation-color, #c3c3c3)](英伟达日线图,来源:TradingView)

公司宣布,2025财年在回购股票上共花费了337亿美元。

|

IP卡

IP卡 狗仔卡

狗仔卡 发表于 2025-2-27 06:34:14

发表于 2025-2-27 06:34:14

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡