英伟达前期高企的库存主要来自于游戏业务,需求不足及产品换代造成了存货积压。虽然从公司收入指引看,并没看到下季度销售火爆的场面。但是公司毛利率能稳步提升至64%,这能看出公司前两季度的存货处理基本完成。结合管理层提到的,“游戏显卡的库存危机已基本结束”,也能看出。

二、核心业务情况:游戏触底或回暖,数据中心高增不再

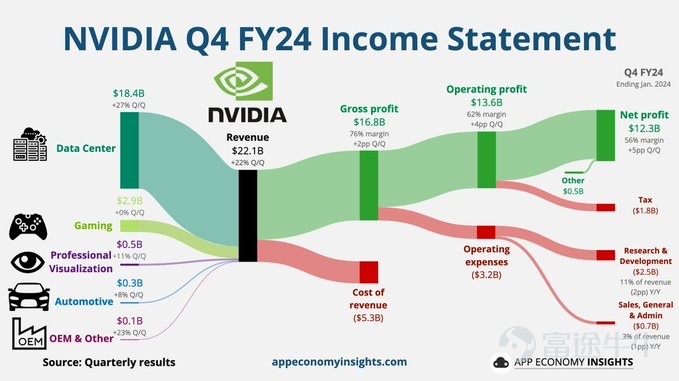

由于游戏业务持续低迷,2023 财年第四季度英伟达数据中心业务仍是最大的收入来源,占比接近6成。而游戏市场出现企稳的迹象,在公司各业务中的份额重回3成份额。

游戏业务和数据中心,仍是影响公司业绩的最核心业务,两项合计收入占比达到90%左右。

2.1游戏业务:2023财年第四季度英伟达游戏业务实现营收18.31亿美元,同比下滑46.5%。公司认为是受宏观经济和疫情的影响,全球台式机和笔记本的GPU销售下滑,直接影响了公司的游戏业务。

而海豚君认为本季度游戏业务表现低迷的原因主要是:

①全球PC市场在四季度仍然低迷,并未出现回暖的迹象。根据IDC最新的数据,2022年四季度全球PC市场出货加速下滑,仍只有6720万台,同比下滑27.5%。而由于显卡在游戏领域的应用主要用于PC端,而在后疫情时期的市场对PC的需求明显回落,同时加之局部地区的疫情管制影响,削弱了市场对游戏显卡的需求;

②虚拟货币价格在今年以来持续下滑,削弱了挖矿的相关需求。由于挖矿和游戏一样,两者都有高算力的需求,所以一部分显卡被用于挖矿。由于虚拟货币价格从去年四季度以来持续下跌,影响“挖矿市场”对显卡的需求。以某虚拟货币为例,期货报价从2021年下半年的高点6.9万美元,一度下跌至2万美金以下,期货价格同比下滑50%以上。

来源:Wind,长桥海豚投研

③经销商囤货的模式,直接影响了当下的拉货动力。由于游戏显卡很多采取经销的方式,而经销商囤货在PC及半导体周期开始下行时,拉货动力明显减缓。通过产业链传导到公司,公司出货情况出现大幅的下滑,存货也在持续走高。

海豚君认为本季度游戏业务的大幅下滑已有预期,但在绝对值上有环比回升。四季度全球PC的销量基本已经回归到了疫情前的水平。作为生活中的常态化使用产品,PC销量继续下降的空间不大。随着游戏显卡的库存危机已基本结束,公司也将重心从“老产品去化”转向“新品”。

2.2 数据中心业务:2023财年第四季度英伟达数据中心业务实现营收36.16亿美元,同比增长继续滑落至11%,环比更是出现了下滑。公司解释为,“某些云服务商在四季度暂停了订单”。海豚君认为部分产品的出口限制对中国区的销售造成一定影响,此外也应关注美国客户收缩开支的影响。

虽然本季度英伟达的业绩下滑主要还是游戏业务的拖累,但数据中心的增速也出现了大幅下滑。海豚君在此前报告中也提醒“数据中心的高增长存有隐患”,本季度继续滑落至11%。

海豚君依然认为在增长放缓和通胀的宏观大背景下,不能单一归结部分地区/客户的收入变化,同时也要注意到亚马逊、FB等美国科技大厂开启裁员和收缩开支。受大厂收缩开支的影响,英伟达数据中心业务短期内仍难回高增长。

2.3 汽车业务:2023财年第四季度英伟达汽车业务实现营收2.94亿美元,同比增长135.2%,这些增长主要来自自动驾驶和人工智能驾驶舱解决方案的收入。

在新能源车的带动下,公司汽车业务创季度历史新高。随着自动驾驶等应用的持续渗透,汽车业务有望给公司带来新的成长性。

公司的汽车业务不断增长,本季度收入份额已经提升至5%。随着业务的高增长,汽车业务有望成为英伟达未来新的成长动力。

三、主要财务指标:

3.1 营业利润率:费用刚性,毛利率带动回升

2023财年第四季度英伟达营业利润率回升至20.8%,有明显的回升。本季度营业利润率回升主要是毛利率带来,但也可以注意到公司的费用开支相对刚性。

从营业利润率的构成来分析,具体变化情况:

“营业利润率=毛利率 - 研发费用率 - 销售、行政等费用占比”

1)毛利率:本季度63.3%,同比下滑2.1pct。下滑幅度有明显收窄,主要是公司存货处理影响开始弱化;

2)研发费用率:本季度32.2%,同比上升13pct。主要由于研发费用相对刚性,虽然本季公司营收疲软,但研发费用绝对值不会因此而有较大下降。

3)销售、行政等费用占比:本季度 10.3%,同比上升2.9pct。销售费用随营收会有一定的变化,而行政费用的刚性表现使得整体费用率有所上升。

公司一季度经营费用指引仍高达25.3亿美元,相比于四季度略有下降。结合营收指引,一季度经营费用率虽有下降,但仍然高达39%。面对高额的费用开支占比,英伟达未来仍有可能在人员等方面进行控费的举措。

3.2 净利润(GAAP)率:有所回升

2023财年第四季度英伟达净利润14.14亿美元,同比下滑53%,本季度净利率环比回升至23.4%。本季度的利润大幅下滑主要是因为公司在行业下行的背景下,收入出现较大下滑,而费用端又相对刚性,挤压了公司的利润。

<此处结束>

英伟达深度2022年6月6日《美股巨震,苹果、特斯拉、英伟达是被错杀了吗?》

2022年年2月28日《英伟达:高增长不假,论性价比还是差点意思》

2021年12月6日《英伟达:估值不能只靠想象来撑》

2021年9月16日《英伟达(上):五年二十倍的芯片大牛是如何炼成的?》

2021年9月28日《英伟达(下):双轮驱动不再,戴维斯双杀来一波?》

财报季

2022年11月18日财报点评《英伟达:利润打了三折,拐点何时才能来?》

2022年8月25日财报点评《陷入泥潭的英伟达,要重走 2018 吗?》

2022年5月26日财报点评《“疫情肥” 没了,英伟达业绩长相残了》

2022年2月17日财报点评《英伟达:超预期业绩背后的隐忧 | 读财报》

2021年11月18日财报点评《算力爆赚、元宇宙加持,英伟达要一直牛下去?》

IP卡

IP卡 狗仔卡

狗仔卡 发表于 2022-11-18 12:18:56

发表于 2022-11-18 12:18:56

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡